港股是今年最值得投资的市场,金价上涨空间可能受限,重点关注这两大资产

2021-01-28

本文转自微信公众号聪明投资者(ID:Capital-nature)

“2021年的经济、政策对大类资产价格拉动方向互换,经济由2020年的衰退切换成复苏、政策由2020年的刺激切换成退坡。”

“2021年A股投资需要考虑政策具体在何时‘转弯’,这个问题对于指数整体走势节奏和风格转换均有重大影响。因此,2021年A股投资重心在于节奏的掌握和风格的判断,而不在于指数整体趋势的预期。”“2021年港股集合了大陆经济高增长和海外政策不‘转弯’的优势。人民币升值期外资也仍在流入大陆和香港市场,港股长期以来的低估值也给新进入的资金提供了较高安全边际。此外,港股的新经济板块也在不断壮大,以大陆优质互联网公司为代表的新经济企业近年持续在香港上市,对全球资金具备很强吸引力。居民‘存款搬家’,大量新发基金将港股纳入投资范围,这些都对港股行情构成利好。因此宁波银行私人银行部认为,2021年全球股票市场中,港股是最为值得投资的市场。”“国内债市在2020年也完成了一轮完整的 ‘ 牛市-熊市-震荡市 ’ 周期,后续面临各方面环境的冲击较小,整体投资机会也优于海外市场。然而即使对于国内债市,2021年也不具备趋势性牛市行情的基础。”“2021年上半年债券收益率大概率保持高位震荡。下半年则需关注市场对经济的预期差,若经济快速转弱,则货币政策有望边际放松,风险资产大幅上涨后估值吸引力下降也将利好债市,届时可重点把握交易性机会。”“ 2021年经济复苏和政策退坡皆不利于金价走强 。 支撑金价走强的动力源于通胀的上行,而通胀的上行幅度以及对实际利率 的 影响程度存在较大不确定性。 ”“从避险需求来看,黄金短期的吸引力在下降。因此,我们预计2021年通胀上行有望支撑金价上涨,但上涨空间可能受限。”“原油供给端的人为控制特征比较显著,在原油价格上行过程中,供给端的变数较大。结合不同地区原油生产成本线来看,若油价大幅上涨,全球原油产能可能较快恢复,压制油价上涨幅度。因此相对而言,2021年我们更看好主要产能广泛分布于新兴国家的部分工业金属。”以上,是宁波银行私人银行部对2021年大类市场的投资展望。在这份展望中,宁波银行私人银行部从经济、政策切换的角度出发,分析了今年投资的主逻辑,重点谈到了A股、港股、美股、债市,以及黄金、原油、工业金属等大类资产今年以来的投资机会。以下是宁波银行私人银行部投资展望全文,分享给大家。2021年经济由衰退切换成复苏

政策由刺激切换成退坡

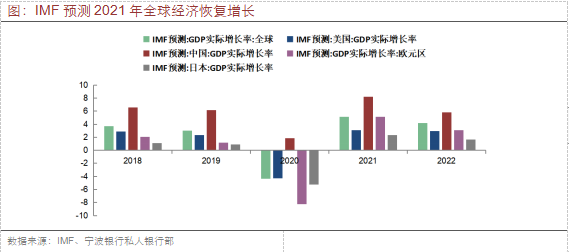

2020年,疫情的爆发和反复是影响全球宏观经济、大类资产运行的核心变量,疫情冲击下的经济衰退和政策应对是大类资产运行的两条主线,最终是“史诗级”的刺激政策战胜了经济衰退的拖累,全球风险类资产和避险类资产齐齐上涨。2021年,疫情的演变仍是不确定性因素 。 但在疫苗投放下,疫情对大类资产运行的影响更多体现在时间节奏上。经济重回常态成为确定性的主旋律,伴随而来的是宏观政策面临 过度宽松的边际减弱、 逐步回归正常化的压力 。2021年大类资产投资主逻辑仍将是一场经济和政策之间的“拔河比赛”。与2020年的投资逻辑差异在于,2021年的经济、政策对大类资产价格拉动方向互换,经济由2020年的衰退切换成复苏、政策由2020年的刺激切换成退坡。经济和政策之间 保持着 “一进一退、此消彼长”的关系 , 这 将 给 大类资产运行带来阶段性的波动 。 值得注意的是, 经济增长对大类资产价格的影响 通常 需要时间逐步兑现, 而 政策对大类资产价格的影响一般是快速见效 。因此, 两者的效力不同影响着这场“拔河比赛” 在不同阶段的胜负。 疫情依然是扰动2021年经济的最大不确定性因素,疫苗的大规模投放是经济、政策方向互换的重要时间节点。按照美国接种计划,2021年第二季度末有望达到70%的接种比例,欧元区时间略晚,新兴国家的时间约滞后一年。在此假设下, 这场“拔河比赛”可以分为上半年和下半年两场 ,上半年以政策救济和疫苗投放为主线,下半年以经济增长为主线。选择经济增长受益更充分、政策退坡拖累更小的资产

港股和工业金属值得重点关注

在这 一 过程中,大类资产投资目标就是要找出 这种 “拔河比赛” 中双方力量影响失衡的资产。具体而言,就是 尽可能选择经济增长受益更充分、政策退坡拖累更小的资产。一是港股。 港股充分享受大陆经济高增长和企业业绩大幅改善 。 同时 , 海外 超级宽松的流动性环境仍在持续,人民币升值期外资也仍在流入大陆和香港市场。叠加长期以来 低估值 的吸引力, 港股或是2021年全球股票市场最后一片“净土”。二是工业金属。 随着全球经济进入共振式复苏,经济增长将带来工业金属需求的继续改善 。 同时疫苗投放过程 中 新兴国家的 接种节奏将显著落后于发达国家,这给 部分工业金属产能 的 扩张 带来 一定瓶颈 。 持续的供需缺口将对工业金属价格构成支撑。港股是今年最为值得投资的市场,A股重心在于节奏掌握

和风格判断,美股投资的风险收益比吸引力不足

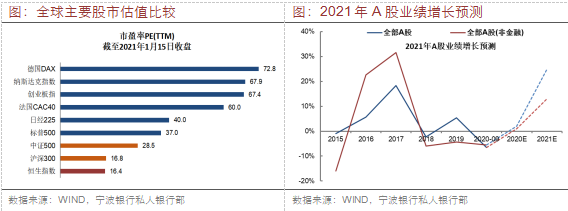

2021年,经济增长和政策退坡之间的“拔河比赛”在全球股票市场上充分演绎。对于A股而言,经济增长相对强劲,但同时面临 刺激 政策“转弯” 的 压力。货币政策“转弯”可能 会给股票资产目前相对历史水平较高的 估值 带来压力 ,进而对指数构成拖累 。2021年, 指数的上行动力 主要 源于 A股公司整体的 业绩增长,但A股 整体 约15%左右的业绩增长限制了指数上行空间。同时, 2021年A股投资需要考虑政策 具体在何时 “转弯” , 这个问题 对 于 指数整体走势 节奏 和风格 转换均有重大 影响。因此,2021年A股投资重心在于节奏的掌握和风格的判断,而不在于 指数整体 趋势的预期。对于美股而言,经济将迎来确定性复苏,政策面临“退坡”压力但无“转弯”风险 。 美国财政刺激方案进一步扩大,美联储整体态度也偏鸽,对加大购债持开放态度以配合财政刺激。然而, 考虑到畸高的估值水平和 以及 美 国国 债 收益 率 的 上行压力, 美股投资 的 风险收益比 目前在不同市场对比来看显得 吸引力 不足 。对于港股而言,企业业绩基本上由大陆经济来决定,充分享受 了大陆 经济 增长 的高弹性;同时, 由于联系汇率制度, 港股的 货币 政策环境 主要受 美联储 影响 ,不存在政策“转弯”的明显担忧。也就是说 , 2021年港股集合了大陆经济高增长和海外政策不“转弯”的优势 。 人民币升值期外资也仍在流入大陆和香港市场, 港股 长期以来 的 低估值 也给新进入的资金提供了较高安全边际。此外,港股的新经济板块也在不断壮大,以大陆优质互联网公司为代表的新经济企业近年持续在香港上市,对全球资金具备很强吸引力。居民“存款搬家”,大量新发基金将港股纳入投资范围,这些都对港股行情构成利好。因此宁波银行私人银行部认为, 2021年全球股票市场中,港股是最为值得投资的市场。

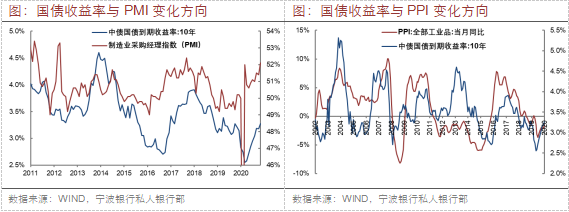

债市今年不具备趋势性牛市行情基础,上半年债券收益率

大概率保持高位震荡

2021年,经济复苏、政策退坡、通胀上行 这 三个最重要的 变化 皆不利于全球债市。相对海外债市而言,国 内 债市 提前经历了经济和政策环境变化的考验。 国内债市在2020年也完成了一轮完整的“牛市-熊市-震荡市”周期,后续面临各方面环境的冲击较小,整体 投资机会 也 优于海外市场。然而即使对于国 内 债市,2021年也不具备趋势性牛市行情的基础。 对比历史行情,2020年5月债市开始的这波调整从时间和空间上均显不足。在经济复苏较强叠加货币政策相对收紧的环境下,利率中枢全年来看难以显著下行,以结构性行情为主。具体而言, 2021年上半年债券收益率大概率保持高位震荡。下半年则需关注市场对经济的预期差 ,若经济快速转弱,则货币政策有望边际放松,风险资产大幅上涨后估值吸引力下降也将利好债市,届时可重点把握交易性机会。

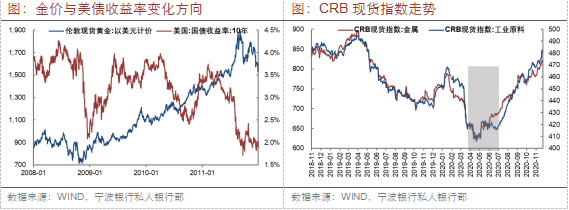

通胀上行有望支撑金价上涨

但上涨空间可能受限

今年我们更看好部分工业金属

2021年各类大宗商品景气度的判断应当重点以供需关系为出发点,重点选择供给受限、需求回暖的品种。

对于黄金而言,供需关系对金价并不显著(黄金库存巨大)。2021年经济复苏和政策退坡皆不利于金价走强。支撑金价走强的动力源于通胀的上行,而通胀的上行幅度以及对实际利率的影响程度存在较大不确定性。

随着美国大选、英国有协议脱欧等事件纷纷落地,全球政治层面的不确定性也快速下降,另外新冠疫苗的研发和接种进程也在加速之中。从避险需求来看,黄金短期的吸引力在下降。因此,我们预计2021年通胀上行有望支撑金价上涨,但上涨空间可能受限。

对于能源、资源等大宗商品而言,经济复苏必然带动需求的回暖。反映到商品价格上,最重要的差异来自供给的扩张能力,供给扩张能力体现为固有瓶颈、人为控制和不可抗拒因素等三类。

原油供给端的人为控制特征比较显著,在原油价格上行过程中,供给端的变数较大。结合不同地区原油生产成本线来看,若油价大幅上涨,全球原油产能可能较快恢复,压制油价上涨幅度。

因此相对而言,2021年我们更看好主要产能广泛分布于新兴国家的部分工业金属。因目前疫苗产能更多地被发达国家预订,新兴国家疫苗接种时间可能滞后于发达国家1年左右。疫情将持续压制新兴国家的产能释放,进而使部分工业金属的供需缺口难以弥合,从而加强部分工业金属价格的上行空间和可持续性。

免责声明: 文中内容图片均来源于网络,如有版权问题请联系删除! 本文登载于此仅出于传递信息之目的。 对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。 相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。 本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。