2021-02-09

一个市场走牛需要天时地利人和。好的上市公司作为基础相当于是地利,估值水平低是天时,而资金是人和。我们认为目前港股已经同时具备天时地利人和,2021年具有极高的配置价值。

港股牛市基础——越来越多的好公司

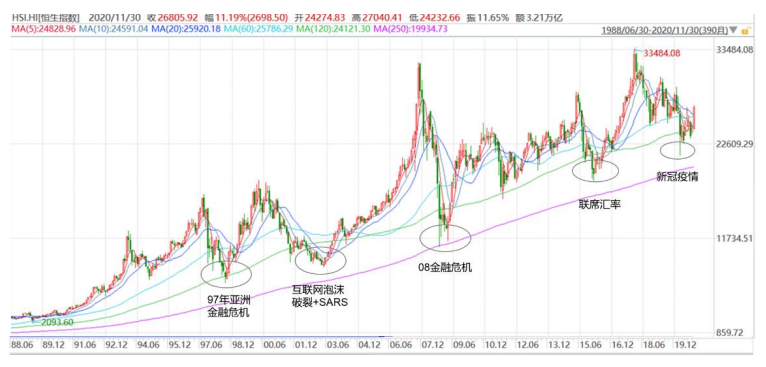

1、港股历史回顾——过去30年的5次历史大底

首先我们先来回顾一下港股过去30年的历史。香港市场可以分成两个阶段,分割节点在2003年。在2003年之前港股上市的股票基本上是以香港的本地股为主。2003年之后,中农工建四大行为主的红筹股陆续在港交所上市之后,恒生指数里的大陆的公司也开始变多。

恒生指数在过去30年曾出现过5次历史大底。现在港股刚刚走出了第5次的大底,也就是新冠疫情带来的大底。

1988年一直到1997年这段时间,大陆的改革开放大幅拉动了香港的转口贸易,也带动了香港房地产、港口等行业飞速发展,香港也完成了从老的四大家族向新的四大家族进行转变的历史进阶。这段时间香港本地股票表现突出,但是1997年的亚洲金融危机触发了港股大跌,这是过去30年的第一次大底。

1997年亚洲金融危机之后,港股迅速反弹,并且在2000年的时候创了新高。之后因为互联网泡沫的破裂,港股在全球股市下跌的带动下大幅下跌。在2003年年底的时候,恰逢SARS肆虐,所以香港市场在2003年又有一波比较明显的一个下跌,这个是第二次的大底。

2005年开始,全球经济进入超级周期,A股有钢铁、有色、煤炭、水泥、银行的“五朵金花”,这些行业中,有相当一部分优秀公司自2003年开始陆续登陆港股,所以港股和A股一样在2005-2007经历了大牛市。

2008年全球金融危机再次重创全球股市,港股在08年跌到了第三次大底。但是,进入2010年之后,港股的波动率明显下降,远远低于A股, 2015-2016年,A股经历了暴涨暴跌,但是恒生指数在2015年上半年涨幅非常小,而到了2016年年头,A股经历了熔断,港股跌幅不输A股,主要是因为当时人民币经历了相当幅度的贬值,港股的联席汇率基础受到海外资金的一定质疑。2016年年初,也是港股过去30年的第4次大底。

2019年香港骚乱,加上2020年3月新冠疫情导致海外资金大幅流出,港股在2020年3月份大跌,这是过去30年的第五次大底。

数据来源:wind

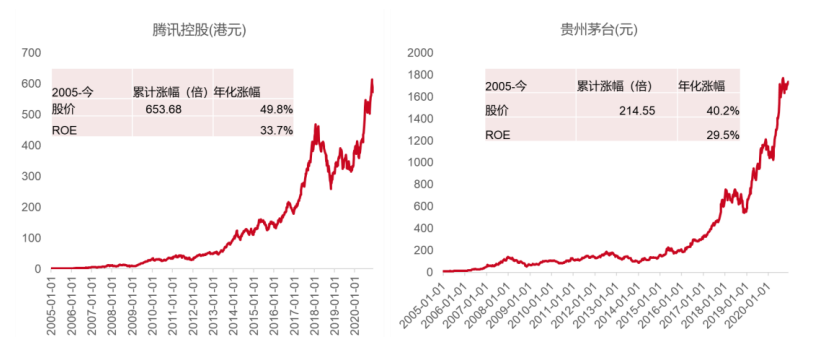

2、好的资本市场和伟大的上市公司互相成就

好的资本市场和好的公司是互相成就的。比如贵州茅台之于A股和腾讯控股之于港股。是经过了近10年的发展大家对创业板的质疑声越来越小,是因为创业板孕育了越来越多的好公司,比如爱尔眼科,芒果超媒,泰格医药,宁德时代等等。

数据来源:wind

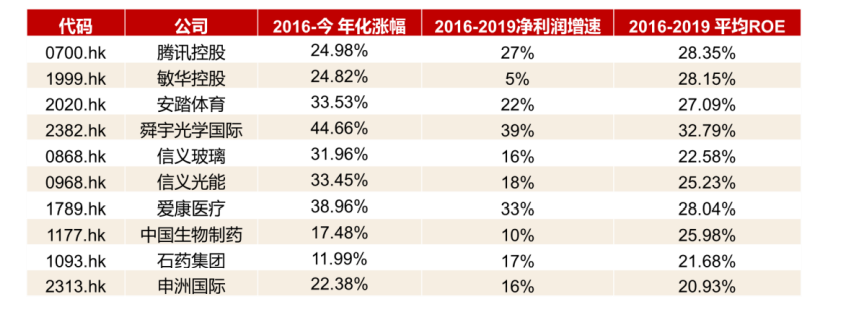

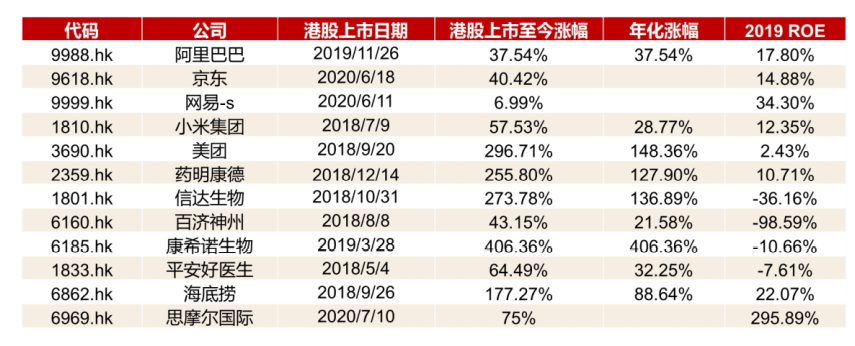

除了腾讯,港股还培养了很多优秀的上市公司,比如轻工行业的敏华控股、运动品的安踏体育、电子行业的舜宇光学、新能源的信义光能、医药行业中国生物制药、石药集团、纺织行业的申洲国际等等。这些公司的在2016-2019这四年的平均ROE都超过了20%,从2016年到现在的年化涨幅基本上都是超过了20%

数据来源:wind

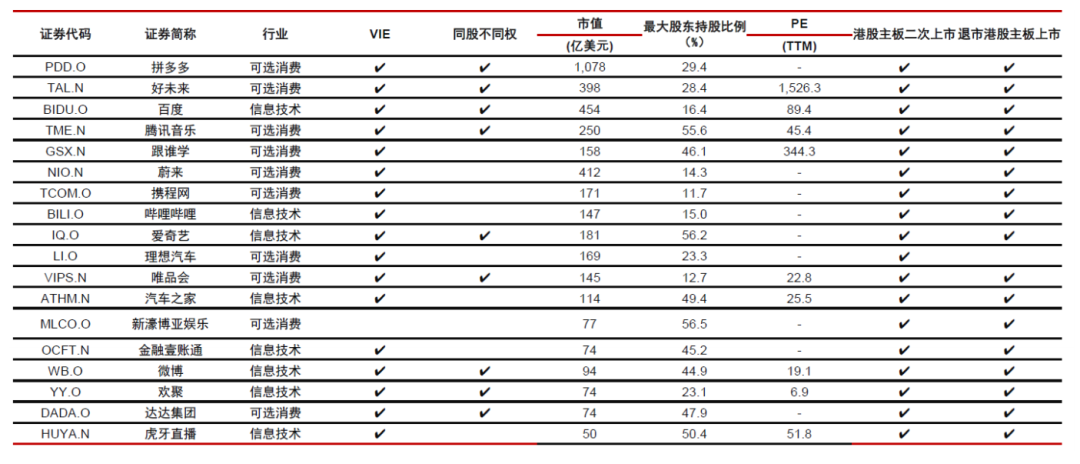

随着18A鼓励未盈利的医药创新公司上市港交所,港股已经先于科创板培育了信达生物、君实生物、百济神州、康熙诺生物等一批优质的医药创新公司。另外一方面,越来越多的中概股从美股回归港股,比如阿里巴巴、网易、京东等等,港股也有了越来越多能代表中国发展的新经济公司。还有一些大陆的优秀公司,比如美团、海底捞、小米、农夫山泉,电子烟的斯摩尔,翰森制药等等,因为有海外融资需求也选择在香港上市。港股逐渐吸纳了越来越多能代表中国新经济的优秀公司。

数据来源:汇丰晋信

由于中美关系紧张的原因,美国逐渐收紧在美上市的中概股的法律法规要求,因此未来可能会有更多的中概股回归A股和港股。很多中概股去海外上市的原因是在现有的外汇管制的体系下,只能通过海外上市去寻求海外资金来建设募投项目,因此,对于在美国上市中概股公司,回归港股相对于A股是更好的选择。

数据来源:中信证券,wind

3、回归港股的中概股大多表现亮眼

从最近回归港股的中概股以及新登录港股的优秀公司来看,大部分的公司年化涨幅都是超过了 20%,还有比如像思摩尔国际、京东等今年新登陆港股的公司,也已经有 75%以上的涨幅。

数据来源:wind

港股估值水平

1、港股 VS A股估值水平

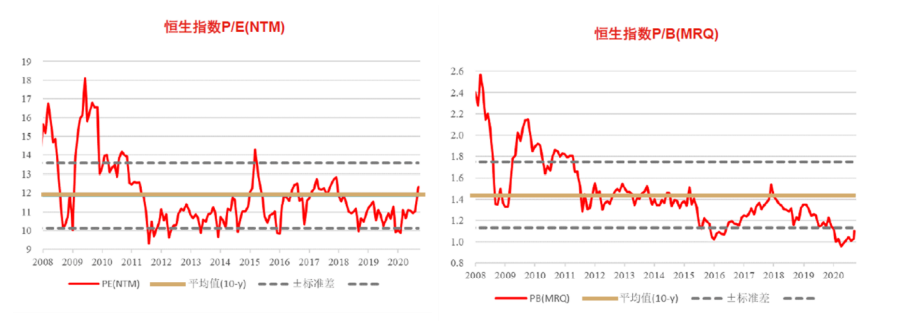

从港股的过去12年的历史估值水平来看,目前港股的估值水平偏低。从恒生指数历史PE水平来看,港股的估值水平在历史的平均值附近。从PB估值水平来看, 目前估值水平在负一倍标准差以下。相对来看,PB估值水平和PE估值水平有比较大的差距主要因为恒生指数新纳入一些科技类的公司,这类公司可能处于亏损或者刚刚盈利的水平,比如美团在2019年才实现其历史上第一次财务年度盈利,目前的PE TTM高达170倍,因此会拉高恒生指数的PE估值水平。因此,相对来说,PB估值水平更具有历史参考意义。

数据来源:wind,汇丰晋信

相对之下,沪深300的估值水平,在历史平均水平之上,从PE估值水平来看,已经快接近正一倍的标准差,如果看PB估值水平,也是比平均的估值水平略高一些。

数据来源:wind,汇丰晋信

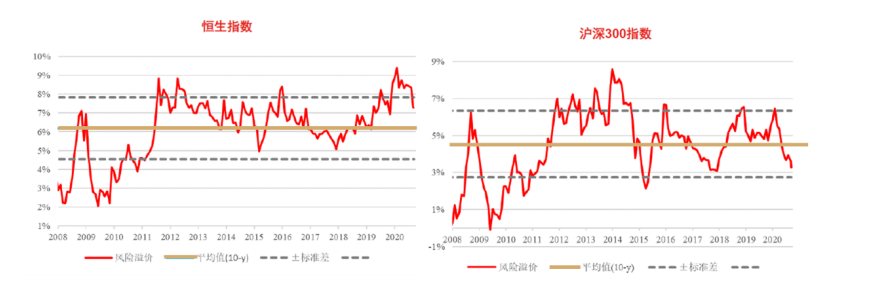

另外一个维度来比较港股和A股,如果我们把港股和A股放在一起来去比较,只考虑他们各自相对于自己的历史风险溢价水平的话,港股的风险溢价比明显好于A股。港股的风险溢价水平接近一倍标准差,而A股的风险溢价水平接近负一倍标准差。

数据来源:wind,汇丰晋信

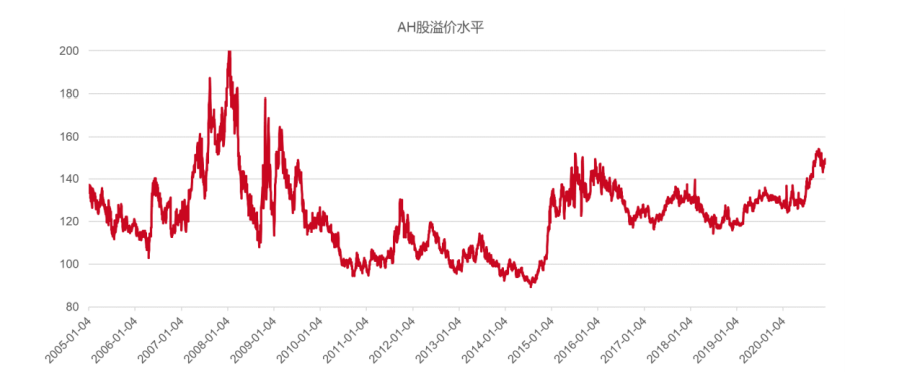

如果我们再从A/H股溢价水平这个维度来把港股和A股放在一起来去比较,A/H股溢价水平已经创了过去10年的新高。因为2010年之前,同时在A股和港股上市的股票非常的少,所以2010年之前,特别是在2007年那一轮牛市中A/H股溢价水平和现在的可比性较差。因此,从A/H股溢价的水平来看,港股相对A股也是大幅低估的。

数据来源:EPFR,中金公司

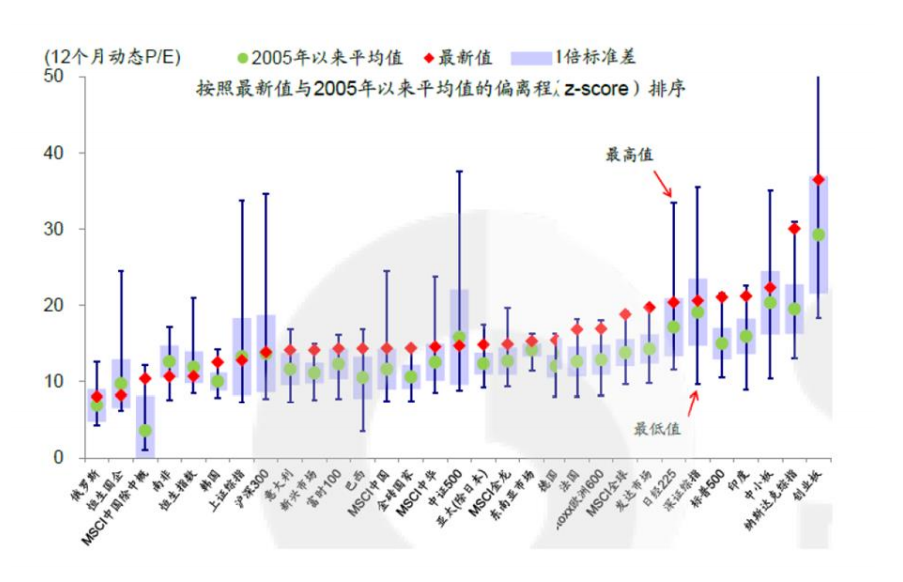

2、港股是全球估值最低的股票市场之一

和全球其他市场做一个横向的对比,恒生指数估值水平也是排在全世界最低的一档,比他低的只有像俄罗斯,南非等个别国家。另外,恒生国企指数也低于MSCI国企指数,也可以从另外一个维度去证实港股估值相对较低。

数据来源:EPFR,中金公司

港股资金变化

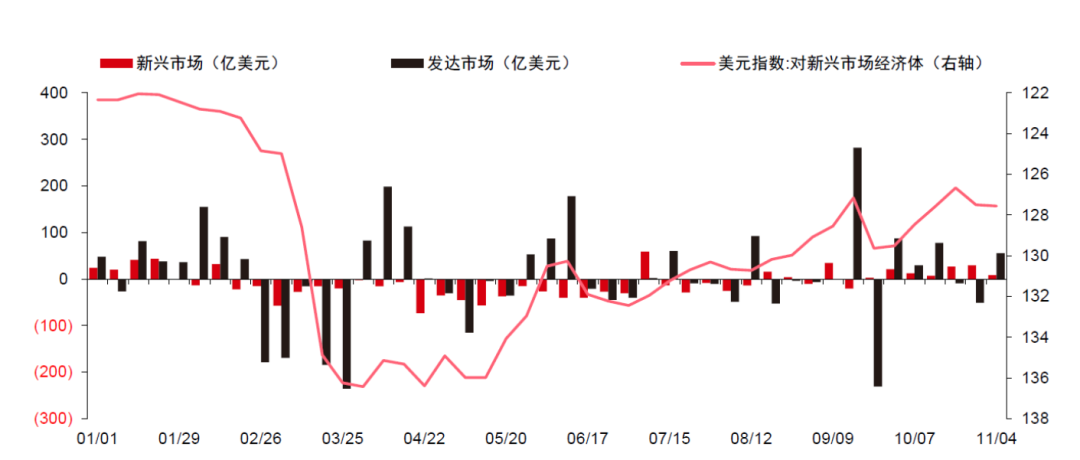

1、国际资本在疫情期间大幅流出后已经开始逐渐流入

从国际资本在港股的流入流出的情况来看,在疫情最严重的2月和3月,全球股市资金流出都是非常明显的,不管是在新兴市场,还是在发达市场。从3月底美联储宣布对美国股市进行资金支持后,新兴市场和发达市场的资金回流十分明显。但是进入4月之后,资金净流入港股市场的月份明显要多于资金净流出的月份数量,特别是11月,资金净流入港股市场的金额甚至接近3月份疫情最严重时间资金净流出的金额。

数据来源:EPFR,中泰国际

数据来源:EPFR,中泰国际

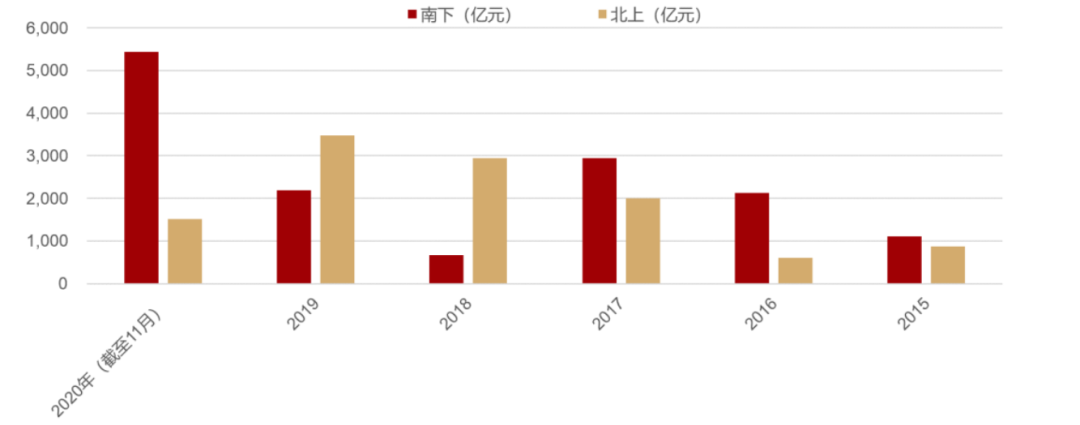

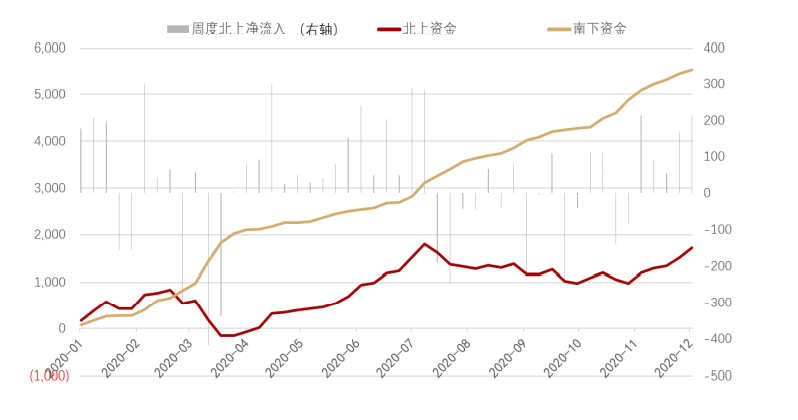

2、2020年南下资金明显大幅增长

另外一个数据,南下资金和北上资金的对比,在今年也发生了很大的变化。南下资金今年以来净买入金额已较去年翻倍,截止2020年11月底,南下资金净买入已经超过5000亿元人民币,而相对应的,北上资金大幅下降,相比2019年超过3000亿元人民币下降了超过一半。南下资金和北上资金对比,2020年是历史上差距最大的一次。而在两年前,南下资金和北上资金的势头截然相反,2018年中美贸易战发生之后,南下资金在2018年相较2017年大幅下降,从2017年将近3000亿元的水平下降到2018年几百亿的水平,2019年虽然有所恢复,但是并未超过2017年。而在2017-2018年这两年,北上资金一直持续增加。

数据来源:wind

如果对2020年北上资金和南下资金进行详细拆解,3月市场疫情导致全球股市暴跌的阶段,南下资金却逆势大幅流入,积极逢低买入港股,相比之下,北上资金同一时期则是大幅净流出,可以推断当时港股市场处于外资撤离、内资布局的情况。究其原因,一方面在3月份时,港股的低估值属性就已经吸引到一部分长期价值投资的资金抄底港股,另一方面,南下资金在当时为港股起到了很好的支撑作用,也是港股对冲国际资金流动风险的一支重要力量,有效降低了港股的波动,增加了港股可投资性,同时也吸引了更多长期资金布局港股。

数据来源:EPFR,中泰国际

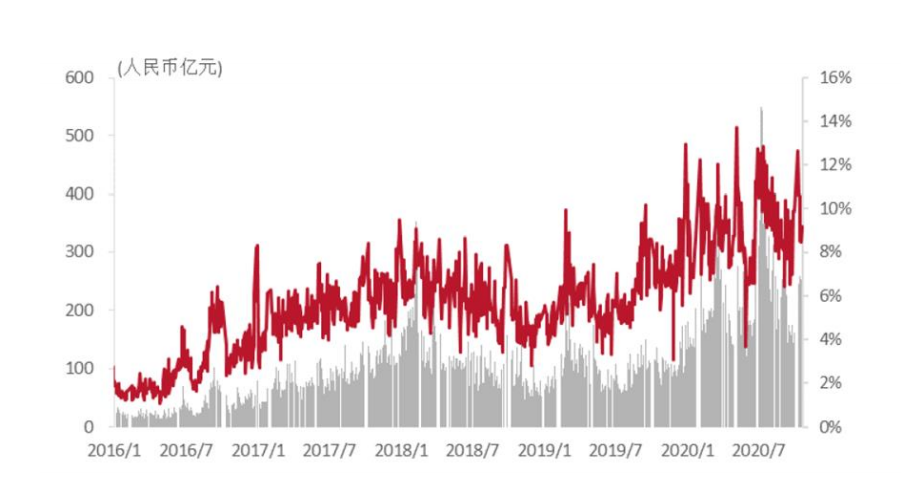

港股的市场在过去一直是由外资主导的市场。但是随着南下资金的增加,内资资金对港股的影响力及定价权日渐增强,根据WIND的数据,南下资金在整个港股成交额的占比,已经从2016年年初时不到2%左右的水平提升到现在12%左右的水平。

数据来源:wind

港股配置价值

1、复盘港股2020年

回顾2020年,为什么港股今年表现大幅落后于A股?我们认为主要有四点原因。第一是资金,这已经在第三部分进行分析,此处不再赘述。第二是盈利,港股是一个对盈利非常敏感的市场,今年前两个季度,因为新冠疫情的影响,市场不断下调盈利预期数据。第三是情绪,香港市场本身的作用更像是离岸市场,因此对香港本地、大陆、甚至美国发生的重大事件都会显得比较敏感,比如2019年香港暴乱就对港股市场造成了较大的负面冲击,而今年的新冠疫情在2月份对港股造成了较大冲击, 3月份美股大幅下跌又带动了港股大幅杀跌。第四是指数,恒生指数在过去10年的成分股已经发生了很大变化,所以指数的代表意义发生了一定的变化。

但是,这四点已经发生反转,并且在未来可能继续强化,因此,港股在未来反转的可能性就会非常的大。

2、影响港股几大因素都在明显改善

第一,资金因素在第三部分已经分析。

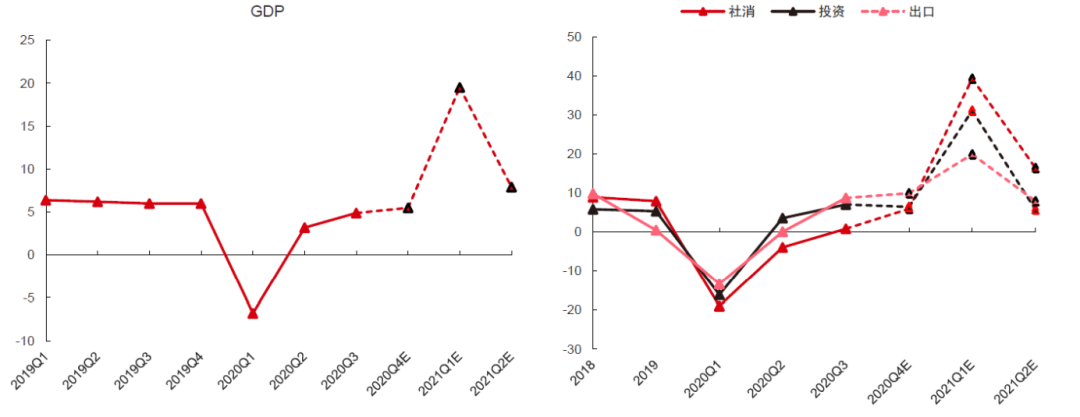

第二,盈利的水平。今年一季度受疫情影响很大,但是如果考虑明年,今年一季度基数较低,明年一季度会有较大的增幅,后面二三四季度如果我们的疫情能继续控制良好的话,后面几个季度GDP的增速也会有大概率的增长,特别是在全球疫情依然未得到有效控制的情况下,国内经济的突出表现会相对其他经济体更加突出。

数据来源:WIND,中信证券

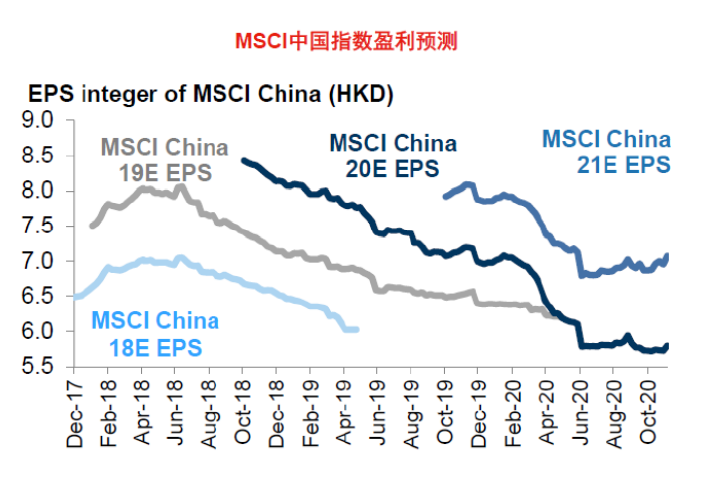

从MSCI对整个大中华地区的盈利水平预测来看,2017年年底到2020年年中的这段时间,MSCI一直在下调2018-2020年的盈利预测,而这一情况在2020年中报业绩公布后,发生了明显改善。下半年随着疫情得到控制,盈利最差的情况已经过去,低基数及政策刺激使得MSCI大幅修正恒指2021年盈利增速。

数据来源:FactSet, I/B/E/S, MSCI, Goldman Sachs

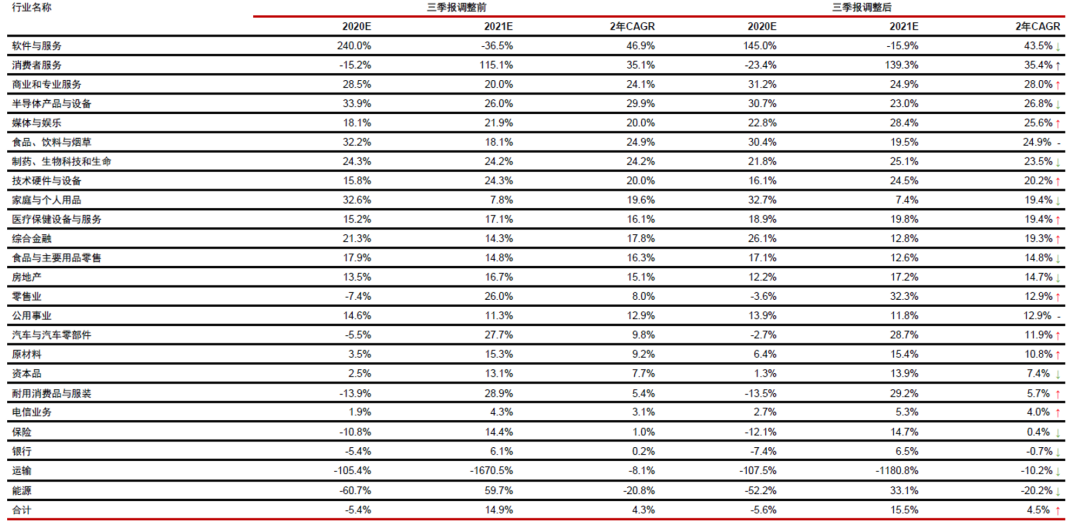

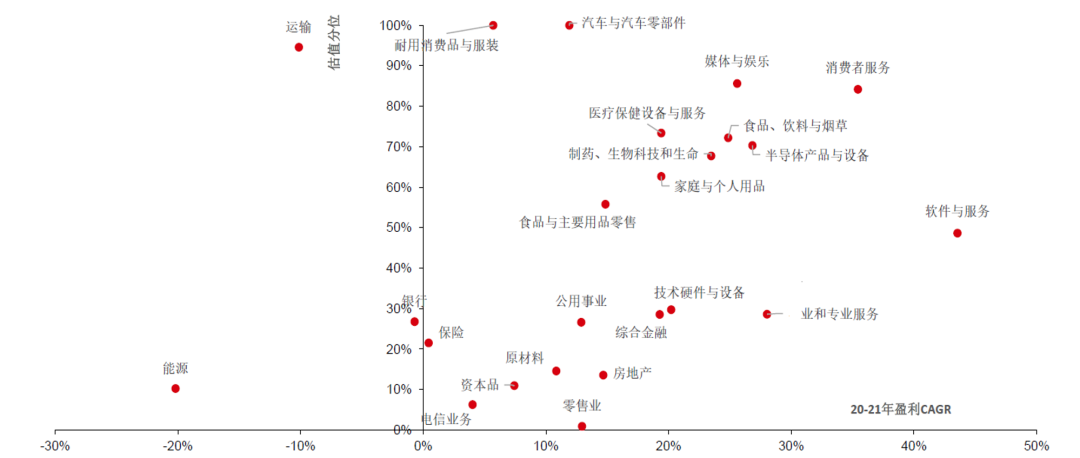

根据彭博一致预期,恒指2021年盈利增速达到20%,国指盈利增速达到15%,盈利基本回到疫情前水平。尤其对各个行业的拆分来看,大部分行业未来的盈利预测是被上修的。

数据来源:Bloomberg一致预期,中信证券

数据来源:Bloomberg一致预期,中信证券

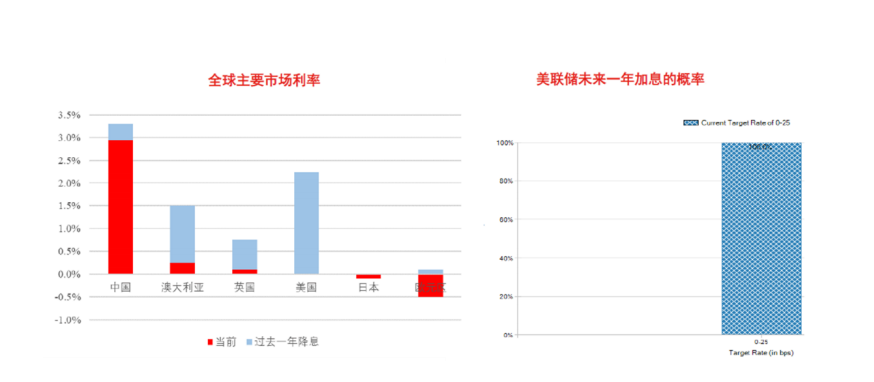

第三,情绪。目前海外环境和港股本地以及大陆这些影响港股的主要经济体都在逐渐从疫情中恢复,虽然疫情会反复,但是疫情对于市场情绪的边际影响在逐渐下降。而从经济周期角度来看,2021年经济复苏的可能性越来越大,2021可能会形成一个较为典型的由衰退到复苏的阶段。另外美国大选也已经落地,各个主要经济体在2021年很可能将精力花在后疫情恢复经济重建上,因此内生型经济周期叠加国际关系缓和或将为港股带来一个更加宽松的发展环境。

从国际货币环境来看,美联储的政策依然处于宽松阶段,未来一年加息的概率非常低,市场预期最多只有25个bp,而且目前市场预期可能性较低。从全球来看,绝大多数的国家或者说和港股相关性比较大的主要的发达国家的利率都是保持比较低的水平,比如欧元区,日本,澳洲,英国等等,宽松的货币环境更加利好港股情绪。

数据来源:Bloomberg,CME,汇丰晋信

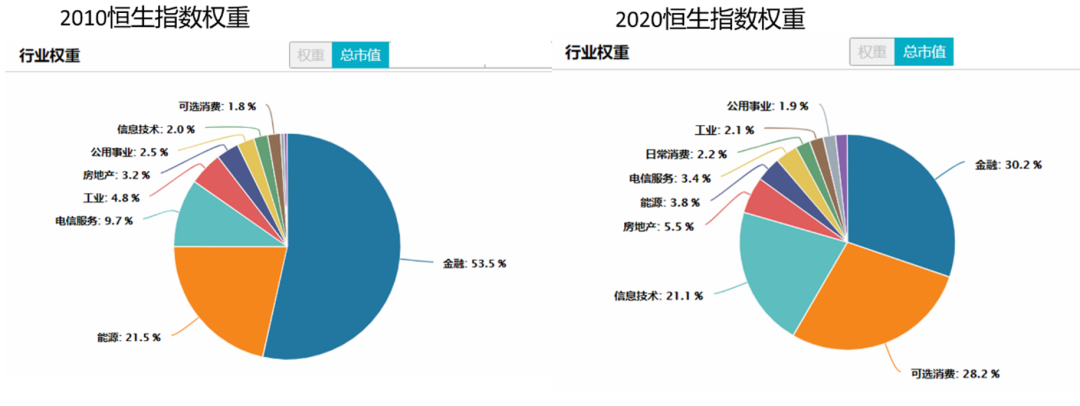

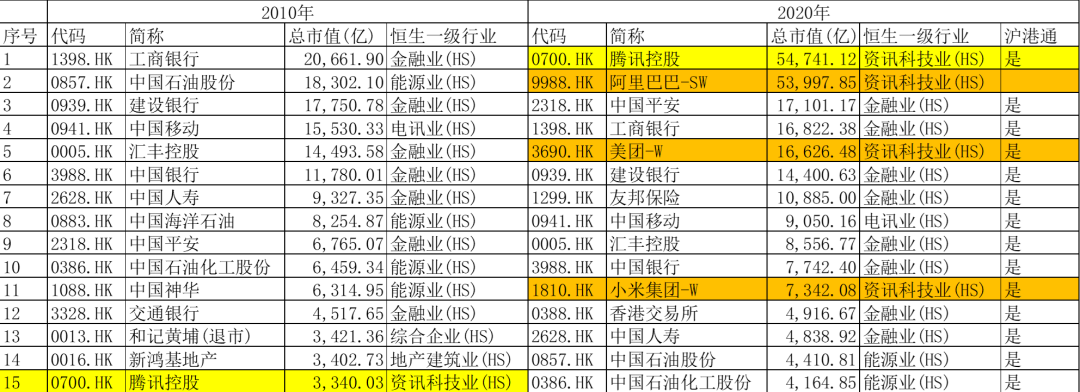

第四,指数,过去10年已经港股已经发生了明显的变化,拆分一下指数中的行业权重, 2010年恒生指数第一大权重是金融,占了一半以上,包括四大行,中国平安等这些大型保险公司。第二大是能源,第三大是中国是电信服务,这三大块比重超过了3/4了。而现在金融还是第一大权重,但是已经降到30%左右,可选消费排名第二占28%,信息技术,比如腾讯、阿里巴巴、美团等等,占比21%。这也意味着恒指“新经济”的占比不断提高。

数据来源:Wind

如果再详细拆分恒生指数的成分股,2010年的基本上都是银行、中石油等传统行业的巨头公司,腾讯排在第15名,当时市值只有3300亿元。十年后,截止2020年11月底,腾讯已经成为恒生指数的市值最大的成分股,市值超过5万亿元人民币。代表新经济的阿里巴巴、美团、小米等公司也已经进入恒生指数的前15大成分股。

数据来源:WIND

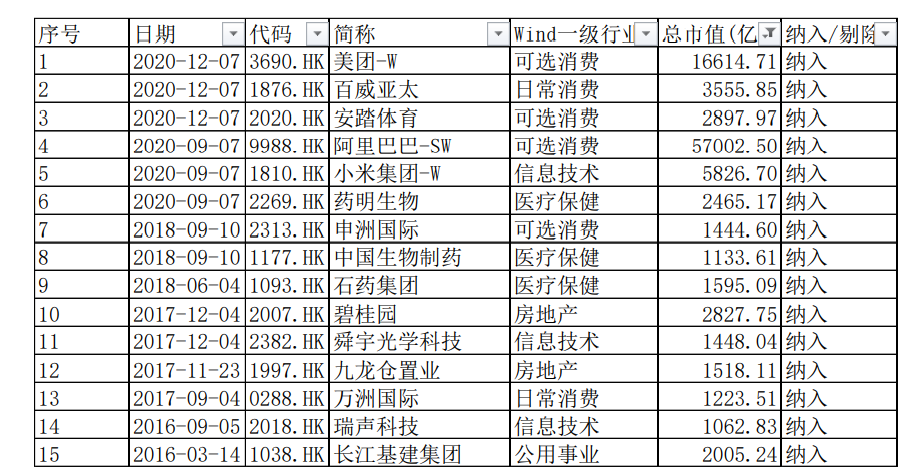

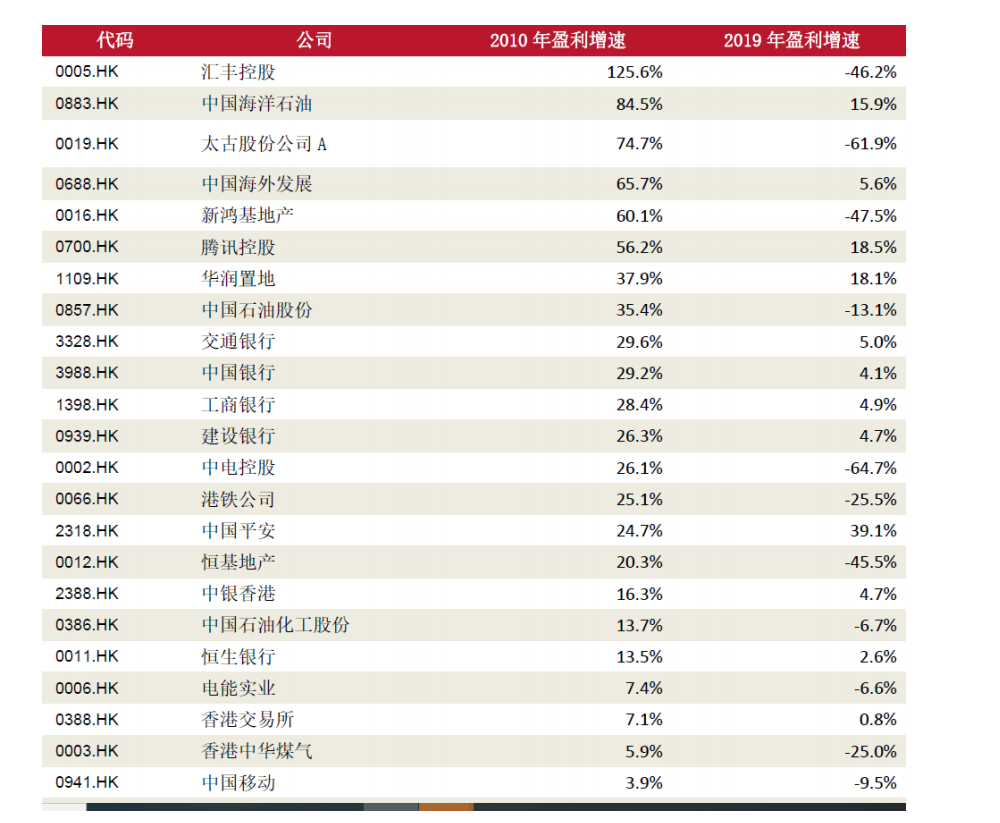

从港股的结构来看,2016年以来越来越多的新经济的公司被纳入恒生指数,包括美团,阿里巴巴,药明生物、中国生物制药等公司。新经济的估值和股价在2019、2020这两年不断创出新高,但恒指目前传统旧经济占比仍然较高,所以拆分来看,一方面是新经济的股票涨幅较高,甚至可以说走出了结构性的牛市行情,另一方面恒指中仍有28只个股是2010年时就已存在的,比重占到62%。根据中泰国际的报告,这些个股在2010年的市值加权平均盈利增速为26.0%,而到了2019年,其加权平均盈利增速仅7.8%。

数据来源:WIND

数据来源:WIND,中泰国际

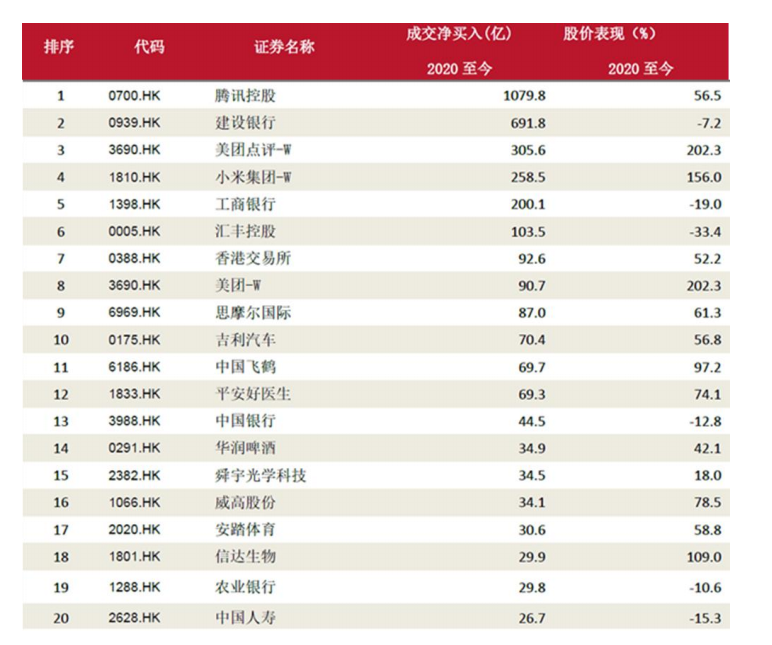

从南下资金买入的热门标的看,除了传统的旧经济之外,新经济的公司大都都是今年涨幅较高的热门标的,如美团、小米集团、信达生物等公司涨幅都超过了一倍,还有像微盟集团、金蝶国际、微创医疗等其他细分行业也都取得了相当大的涨幅。

数据来源:WIND,中泰国际

3、美股启示:市场总是在追逐“新经济”

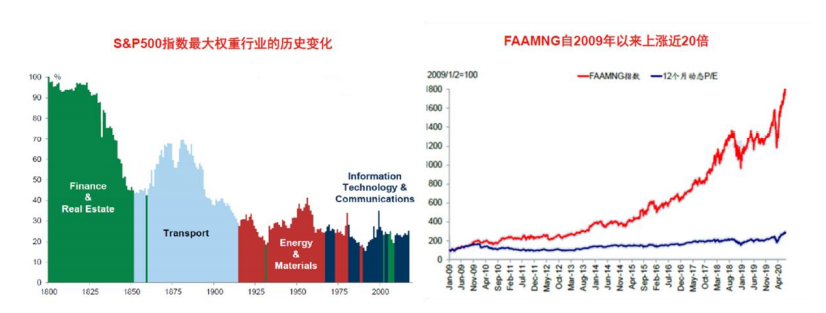

最后再回顾一下美股200多年的历史,标准普尔500指数中最大权重的变化情况。最早19世纪初是金融和房地产为代表的行业,再往后到19世纪后期因为工业革命导致交通行业,比如当时五大湖区的船运公司,成为股市的新宠。进入20世纪在一次二次大战前后这段时间石油引导能源革命,二战之后的大多数时间是科技为主导新的产业革命,再到互联网,最后是最近十年的FAANG。

数据来源:Bloomberg,GFD,FactSet,中金公司,汇丰晋信

如果我们反思一下,过去10年中国经济最具有代表性的公司是哪一些?或者是说过去10年,我们 GDP增速从10%下降到现阶段的6%,中国经济增长蛋糕的最大受益者是谁?到底是白酒房地产代表的旧经济,还是以腾讯阿里为代表的新经济的公司?不管是从市值还是从财务上来看的话,以腾讯为代表的新经济公司的增速以及股价涨幅都是超过旧经济的公司的。

最后的结论是,在目前的时间点,我们2021年的资产配置策略非常看好港股中的新经济为代表的权益资产。

风险:

蚂蚁面临的新形势下的监管,或对对阿里以及包括腾讯等公司在内的互联网企业在短期内造成一定的冲击,并导致对恒生指数产生一些负面的影响。

免责声明:文中内容图片均来源于网络,如有版权问题请联系删除!本文登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。