钢铁行业研究

2019-12-25

这篇《钢铁行业研究》作者是开思实习生王青云同学,是她运用开思的研究方法的功课之一。

王青云通过对比不同公司的运营效率,揭示了优秀公司是如何产生大幅超越同行的资本回报。她的研究结果令人吃惊的发现,在所谓同质化、“夕阳”的钢铁产业同样有十年十倍的好公司。

行业特点

行业上下游

行业景气度

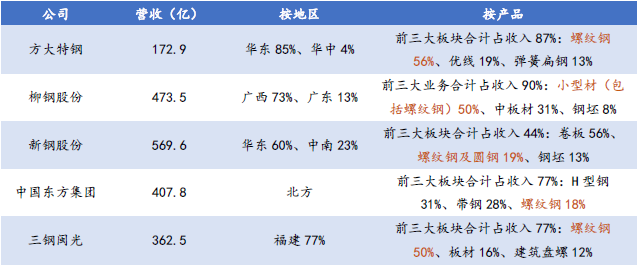

销售区域性

钢铁销售通常具有较明显的区域性,钢材运输半径一般为300-500公里(水泥通常不超过300公里),企业在利润多时可能会扩大销售半径。钢铁行业的盈利状况与所处区域的经济发达程度关系密切,经济发达地区的钢铁一般对钢铁产品需求较大,处于该区域的钢企靠近销售市场,运输成本较小。同时,如果所处地区用钢行业发达,作为原材料之一的废钢也较易获取。

同业比较

盈利能力

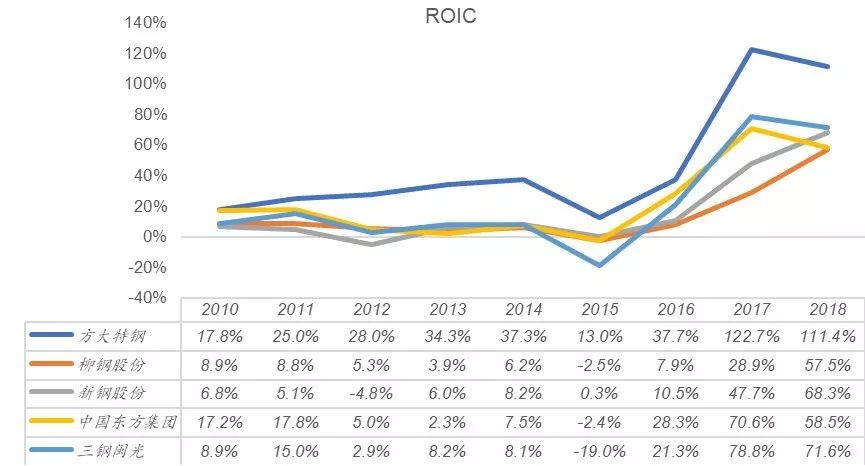

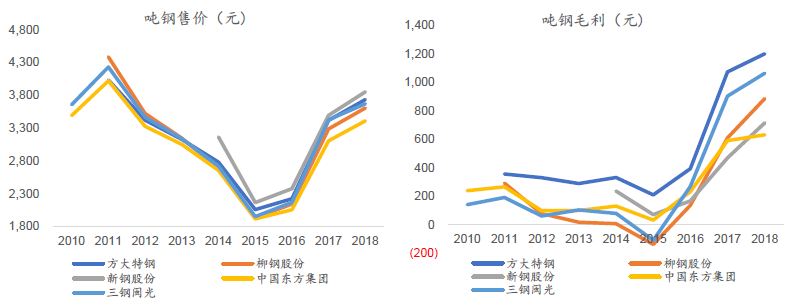

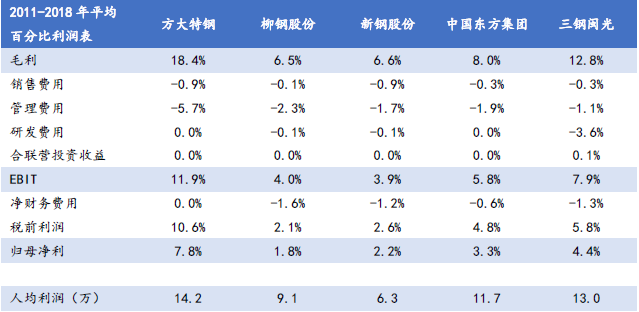

五家企业中方大特钢最好,三钢闽光其次。吨钢售价最高的为新钢股份、方大特钢和三钢闽光,前二的销售费用在同业中也是最高。吨钢毛利最高的为方大特钢,在原材料成本高于同行的情况下,凭借极低的能源成本(约100元/吨)和人工成本保持吨钢毛利连续8年第一。吨钢毛利次高的为三钢闽光,主要因为其原材料成本最低。新钢股份由于被能源成本(约1000元/吨)拖累,吨钢毛利在同业中最低。方大特钢的管理费用率最高,是由股权激励费用所致。方大特钢通过建立内部企业间相互比拼的“赛马机制”,实现同行中人均利润最高,达到14.3万,第二的三钢闽光为13.0万。

营运能力

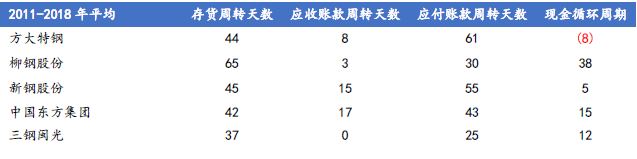

钢企对下游定价能力较强,应收款项中大部分为应收票据,三钢闽光的应收账款周转天数为0.4天,主要因为其应收票据及应收账款中约97%为应收票据。钢企对上游议价能力较弱,应付账款周转天数不超过2个月,方大特钢的应付账款周期最长。

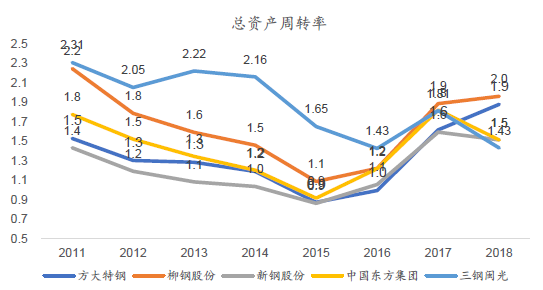

从现金循环周期来看,方大特钢的营运能力最强。从总资产周转率来看,三钢闽光的周转效率最高,2018年总资产周转率下降或是由收购福建三安钢铁(原属于控股股东三钢集团)所致。

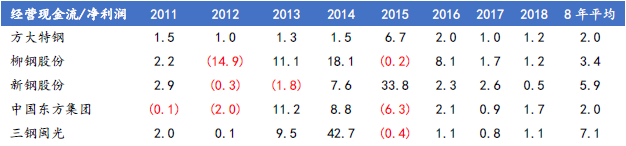

经营现金流

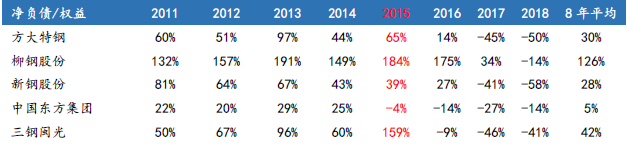

负债

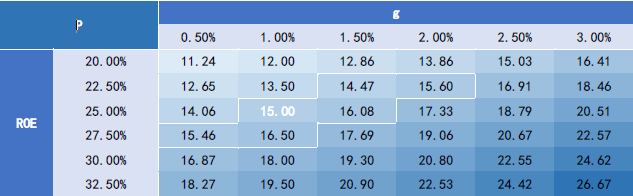

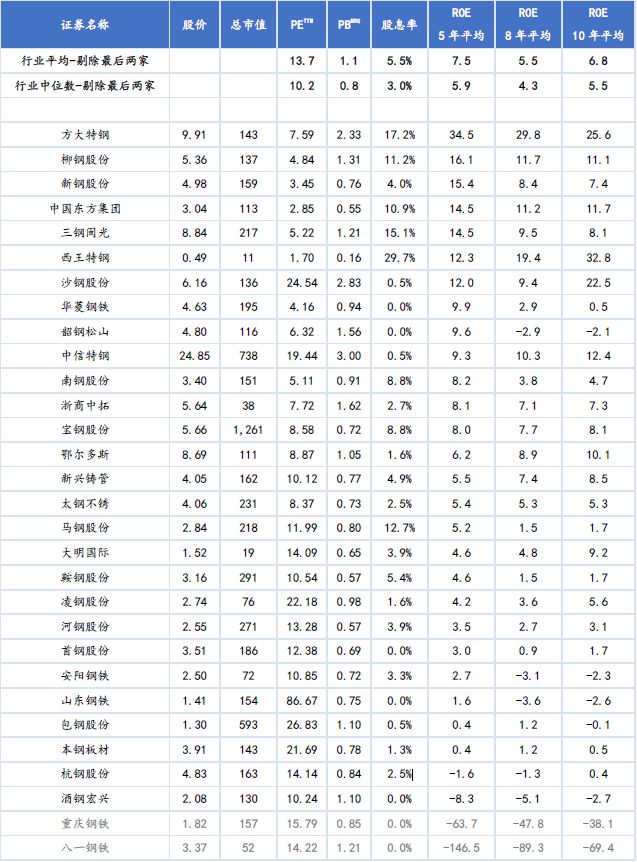

估值

声明:本文内容仅代表原创号或原作者的分析、推测与判断,登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。