低利率环境下港股高股息策略产品对保险资产配置的意义

2020-12-14

以下文章来源于中国保险资产管理 ,作者董源等

深耕港股·价值投资·长期回报

摘要:

保险投资的关键之一是能否取得低于市场平均利率的浮存金,并使投资组合产生高收益率。保险资产组合主要配置债权类资产,随着债权类资产的利率不断降低,保险投资组合收益率不断下降,资产负债端久期拉大也加大了压力。

本文提出的解决方案之一是配置港股的高股息策略产品,运用理论分析和实证分析两种方法阐述了在低利率环境下港股高股息策略产品能带来较好长期回报,港股巿场总体股息率更高且高息行业分布均衡。高股息率可以替代利率,多赚资本利得,拉长资产久期,这对解决低利率环境下保险资金的权益配置有很好的参考价值。

原文刊发于《中国保险资产管理》2020年第4期

作者:董源 | 开思基金基金经理;徐资超 | 开思基金分析师

一、股息率

股息率是全年分红总额与计算时总市值的比例。股息率=每股盈利E*全年平均分红比例/每股股价P,即股息率=1/PE*分红比例。推导后的公式说明股息率一方面取决于上市公司的分红比例,另一方面取决于PE(市盈率)。

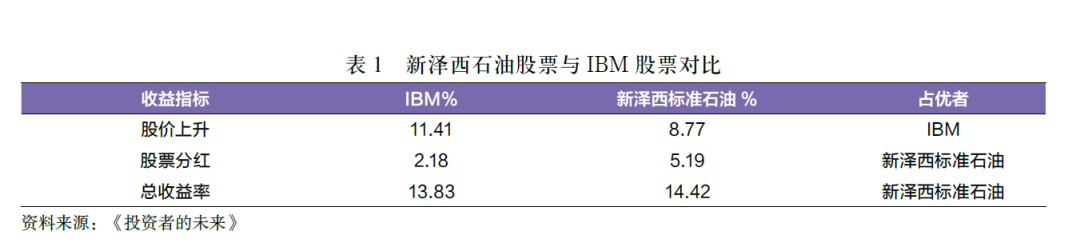

股息是股东收益的重要源泉。杰里米·西格尔教授在《投资者的未来》书中举例新泽西石油和IBM对比的故事:从1950年至2003年,IBM的股票增长了300倍,新泽西石油的股票增长了120倍。IBM的投资者赚的更多吗?看股价是的,但如果考虑分红再投资则结果就不同了:新泽西石油的投资者获得了14.41%的年化收益率,IBM的投资者获得了13.83%的年化收益率。假如你在1950年各投资1000美元买入新泽西石油和IBM,在2003年投资新泽西石油的1000美元已经积累到126万美元,投资IBM的1000美元只积累到96.1万美元。为何出现如此大的差距?因为股利再投资——在这个时间段,IBM的股利再投资可以购买3倍数量的IBM的股票,新泽西石油的股利再投资可以购买15倍的新泽西石油的股票。(见表1)

二、高股息产品能带来好的长期回报--理论优势

高股息产品,顾名思义是投资于高派息的投资组合产品。高股息产品的回报通常可以分为两部分——股息、企业可持续盈利增长带来的资本利得。高股息产品长期能带来好的回报基于以下五点理论优势。

1、体现好的治理结构

股票的本质是和有能力的企业家合伙做生意,但我们中小投资者并不能参与实际的经营,我们所得的主要信息是管理层在财务报告中告诉我们的账面信息,只有那些能够长期派发股利的企业才值得我们信赖,股利是我们验证管理层“声明的”利润真实性的有效因素。长期高比例分红说明大股东重视投资人,愿意与投资人共同分享公司价值增长。A股中有众多公司多年不分红,例如金杯汽车、紫光学大、海航科技、园城黄金,上市20多年未曾分红,这些公司是名符其实的“铁公鸡”。

2、体现公司的商业模式好

公司实际上是投入不同类型的生产要素构成资产,运转产生现金流的机器。有的机器具备投入很少就可以产生很多现金流的特质,因此利润增长很多,却不需要投入很多,则赚来的利润大部分进行分红,也不会影响公司的内生成长。有的机器的特质是投入很多但只能产生很少的现金流,因此想要利润增长更多,则需要投入资本越多,甚至赚来的利润需要全部投入还不够,还需要对外进行股权或者债权融资投入,才能实现与前述投入小产出大的机器同样的利润增长,公司内生成长的能力很差。因此分红比例可以看成公司有没有能力分红的一个指标,也可以侧面反映公司是哪种机器——投入小产出大,还是投入大产出小。

3、财务真实可能增加

上市公司呈现给外界股东的信息都是公司内部人整理出来的,外界股东通过这些信息没办法直接看到一手的源数据。近年来出现的康得新、獐子岛、康美药业等上市公司的造假事件让我们发现,即使是财务报告这种由董事长信用背书、会追究法律责任的信息都有造假的可能,何况我们在其他渠道找到的信息。这些信息的真伪加大了投资的难度。股息是上市公司回馈给投资人的真心白银,长期高比例分红的公司造假代价太高——如果要造假,除了要多付税务局的税,还要多付股东股息。港股有众多老千股长期不分红,反而经常配股融资。

4、股票市场下跌时股价波动率较低

股价=PE*净利润,股票市场发生系统性风险,整体市场股价都在下跌时,公司可以维持净利润水平,则下跌的是PE——整体市场的投资人的信心水平,而不是公司资产变坏了。如果公司分红比例很高,则因为股息率=分红比例/PE,股息率就会越高。投资者回报=股息率+股价上升比例,此时高股息率相当于投资回报率的托底的作用,给投资人带来信心。

此外,熊市中的分红如同给投资人送来源源不断的现金,可以让投资人在市场相对低的位置收集更多优质的筹码。巴菲特一个很大的优势是拥有保险公司,用浮存金控股大量投入小产出大的公司,这些公司每年的利润中,只需要拿出很少一部分进行内生投入,剩下的大部分的资金都流入伯克希尔,这些利润成为巴菲特收集筹码的源源不断的子弹,在市场底部不会出现子弹早已在下跌过程中打光的情况。但对于没有公司的普通人或者投资公司来说,问题是手中的钱是固定的——取决于原有的钱和对外筹集资金的能力,当市场下跌的时候,很容易出现一边跌一边买、子弹打光的情况。这个时候没能募集到资金,手里也没有公司可以给自己每年生钱,就错过了接下来底部收集筹码的机会。而买高股息公司就可以对冲这一点,公司每年给自己大量分红,底部还有收集筹码的机会。

5、体现较低的估值

股息率=分红比例/PE,因此高股息率是分红比例与估值两个因素共同作用的结果,要么分红比例高,要么PE低。在分红比例不变的情况下,高股息率代表市场估值水平比较低,帮助回避估值过高的公司或者市场疯狂的阶段。

三、高股息产品能带来好的长期回报--历史证明

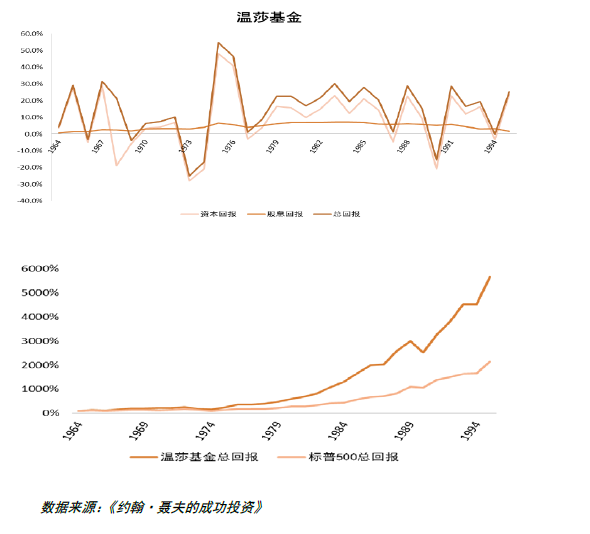

1、约翰·聂夫长周期高息产品

《约翰·聂夫的成功投资》一书中写道:约翰涅夫掌管温莎基金31年,年化总回报收益率13.7%,超过标普500年化收益率10.6%有3.1%,基金产品每年分红累计收益率307.1%,年化股息回报率4.6%。

2、高股息指数长期领先

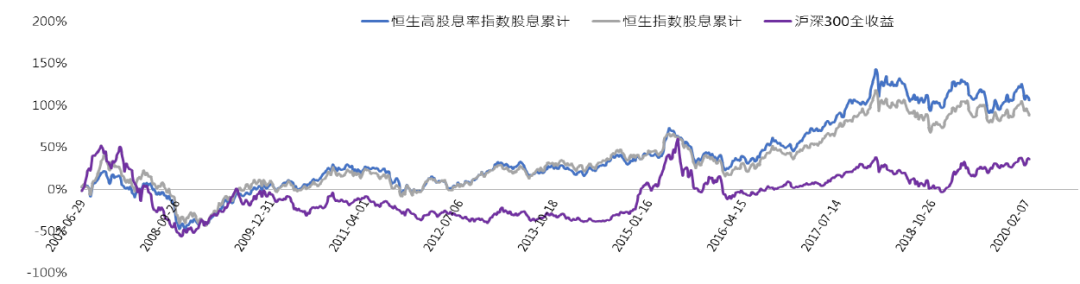

如下图所示,2007年至今港股恒生高股息指数股息累计、恒生指数股息累计、沪深300全收益指数都取得很好的累计收益率,其中恒生高股息指数股息累计的累计收益率达到106.8%,年化收益率6.03%。

四、香港在高股息策略产品方面的独特优势

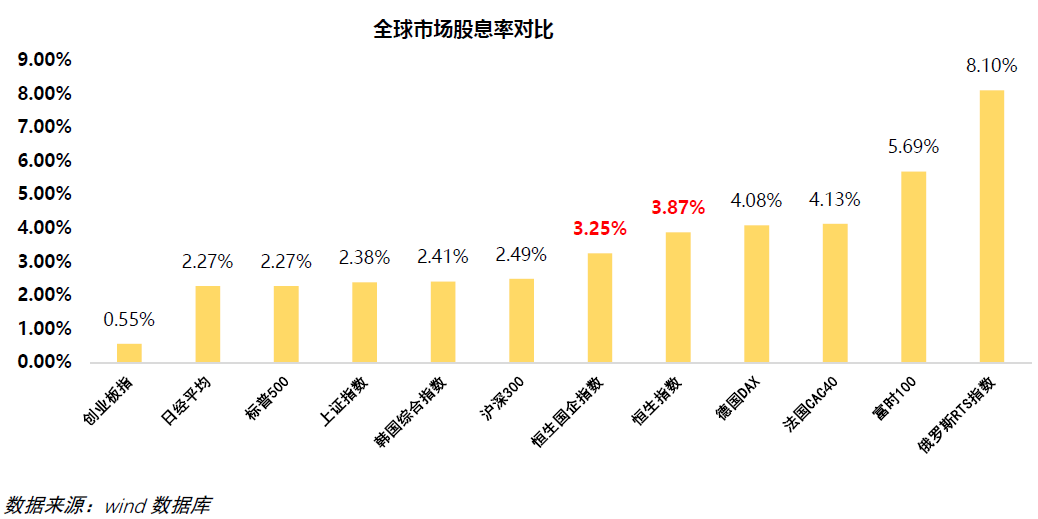

纵向与历史数据相比,香港市场历史股息率很高,平均在3%以上,在低利率环境下,股息率比利率有优势。横向与全球各主要市场对比,港股市场股息率目前处于相对高的位置,超过3%。

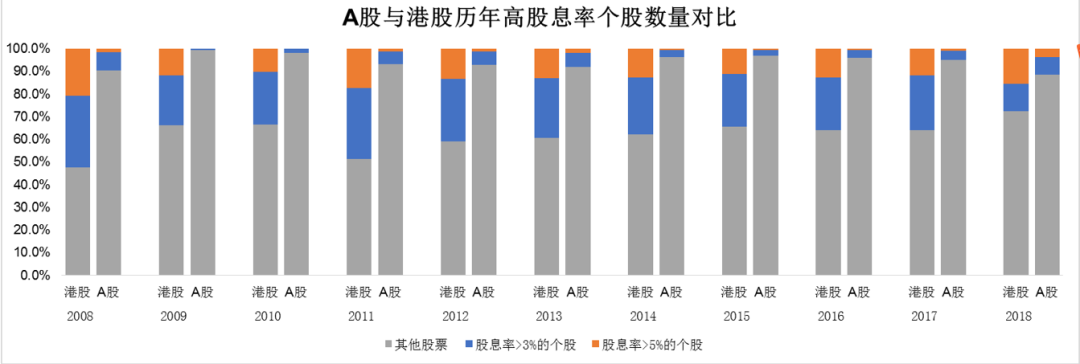

相对于A股市场,香港市场更注重分红,较为优质的上市公司历年来均保持较高的股息率,投资者也更认可分红高的公司。从数据来看,香港市场的上市公司的股息率远高于A股市场,过去十年间,香港市场股息率高于3%的公司平均占比38.19%,在A股平均占比仅5.56%。香港市场的高息股票的比例远高于A股,这是港股高息策略能够成功的基础。

(数据来源:Wind数据库)

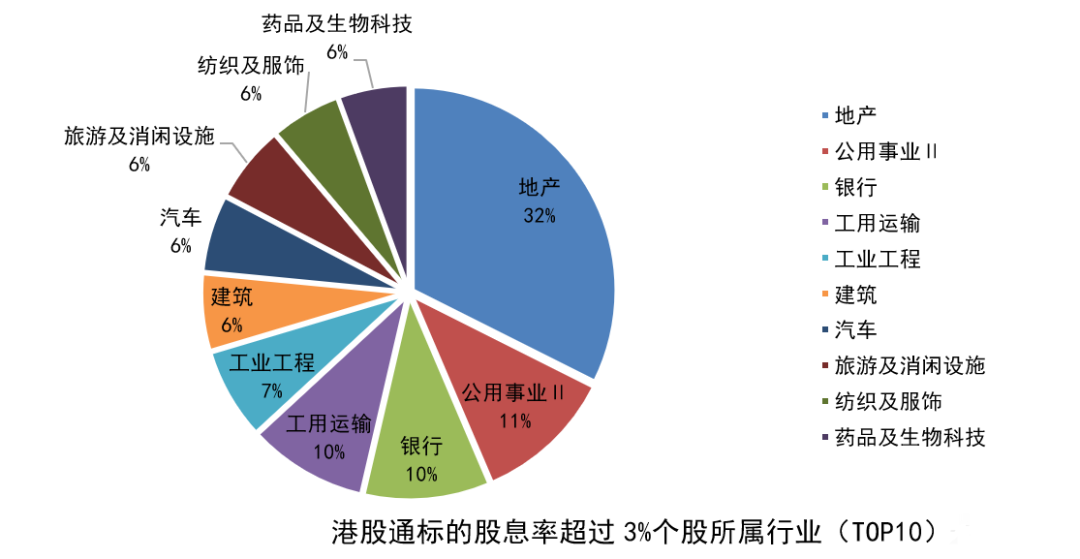

从板块来看,港股的分红来源在行业结构上分布均衡。其中,周期性、金融性和防御性板块各占三分之一,这主要因为中国市场产业链足够齐全,港股市场上市公司的行业分布足够分散。对比同样高股息的俄罗斯市场,因为俄罗斯的产业链比较单一,所以绝大多数股息贡献来源于周期性行业,如能源。

五、高股息策略产品存在的问题及如何避免

(一)高息策略可能存在的问题

1、排除个别高成长、低分红或高估值的公司

例如2019年度腾讯的每股分红仅1.2港币,现金分红总额14.72元,分红比例11%,股息率0.3%。但腾讯是一家具有独特的网络效应的护城河、投入小产出大的商业模式、未来还有很好成长的公司,仅根据股息率选择股票会错过腾讯。

2、选到未来前景不佳的公司

个别公司前景不佳时会选择高比例分红,但这种类型的高股息公司应该避免。例如SOHO中国,虽然股息率很高,但公司明显已经没有成长性,落后于众多同行业住宅开发商。

3、特别派息

个别公司会有特别派息,造成短期股息率很高,但不可持续。例如中国平安2017年为庆祝公司成立30周年进行特别派息。

4、周期股

在景气高峰时,利润比较高,因此PE=总市值/利润,计算结果会比较低,所以显得股息率高,但在股息率最高时往往不是好的投资时点,接下来进入景气低谷,利润下降,PE上升,股息率又会下降。例如方大特钢股息率最高时往往不是好的投资时点。

(二) 如何避免高息策略可能误区

1、注重分红的持续性

关注过去5-10年高比例分红,且未来净利润还可增长,还有能力持续提高分红的公司。避免处于衰退期、经营不可持续的公司,避免处于经营周期高点的强周期公司。

2、关注分红金额和比例的变化,这也是基本面变化的一种体现

招商银行VS光大银行:招行分红比例近7年维持在30%,每年分红金额随着EPS提升;光大银行分红的金额和比例有所波动,一般分红比例维持在30%,2012、2016、2018三个年份分红比例下降颇大,背后是公司基本面的问题。股价的走势截然不同也就不奇怪了。

3、 回购也是一种分红,是回馈股东的一种表现

公司用自有资金回购股票,之后注销库存股,减少总股本,增大每股净资产和EPS,还能避免分红带来的红利税。《个人所得税法》规定,持有股票小于1月,需要交20%红利税;持股1个月到1年的,股息红利税10%;持股超过1年的,股息红利税免征。由此可见,回购对持有期短于1年的投资者来说是一种免税的分红方式。

4、比较历史分红与融资金额的比例

关注高分红、少融资的公司,回避一边分红、一边再融资的公司。例如京东方A,商业模式很差、重资产,虽然每年分红,但上市多年再融资的金额远高于派发的股息;2001年上市至今累计股权融资718亿,累计现金分红46亿。对比格力电器,1996年上市至今累计股权融资52亿,累计现金分红544亿。

六、当前低利率环境下港股高股息策略产品对保险资产配置的意义

(一)保险公司商业模式:

保险公司赚的是保险营业利润/损失、浮存金带来的投资收益两部分钱。营运损失/浮存金可以看做保险公司拥有浮存金资金使用权的资金成本,营运利润/浮存金可以看做保险公司不仅免费使用这部分资金,还可以得到“利息”。这门生意的关键是保险公司能否取得低于市场平均利率的浮存金,并使投资组合产生高年化收益率。

(二)保险公司面临的投资端问题

1、 资产组合主要配置债权类资产

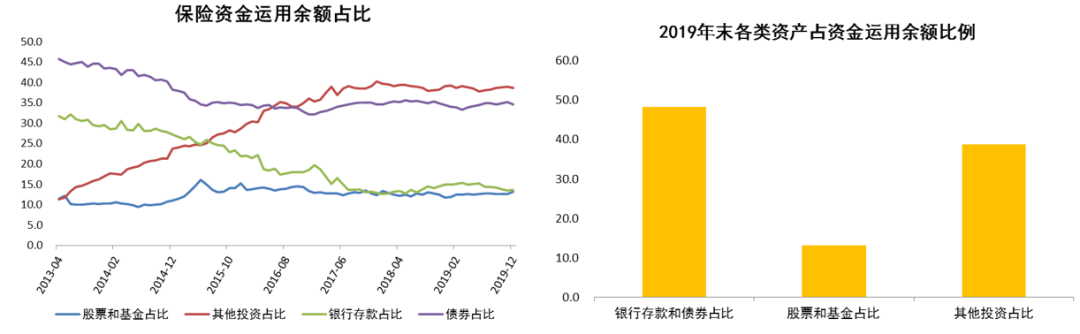

2019年底资金运用余额18.53万亿,其中银行存款占比13.6%,债券占比34.6%,股票和证券投资基金占比13.2%,其他投资(包含长期股权投资、投资性房地产和其他)占比38.67%;银行存款和债券合计占比48%。从2013至今的数据也可以看出股票和证券投资基金占比长期处于10-15%之间,而银行存款和债券占比即使从2013至今大幅下滑,合计占比也有48%。

(数据来源:Wind数据库)

2、债权类资产利率处于下行期

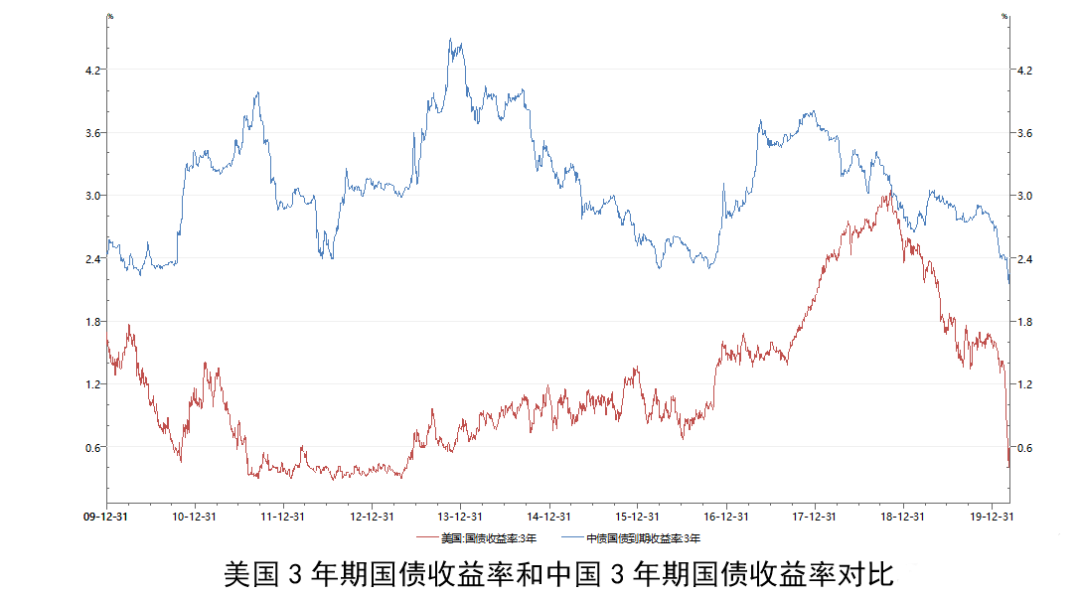

全球低利率状态已经持续很长时间,在当前疫情影响下全球利率还有下行趋势。2020年3月15日美联储将联邦基金利率从1-1.25%的目标区间下调至0-0.25%,并启动7000亿美元的大规模量化宽松计划,并与加拿大央行、英国央行、日本央行、欧洲央行和瑞士央行达成协议,降低货币互换利率,以保持金融市场的正常运行。

从下图可以看出,美国3年期国债收益率不到0.6%,而中国3年期国债收益率在2.1%到2.4%之间,下降空间比较大。保险公司接近50%的资产配置为债权类资产,利率下降,债权类资产的收益率会继续下降,对保险公司的投资收益下降会比较多。

(数据来源:Wind数据库)

2019年保险资金运用收益率是4.76%,资金运用平均收益率是4.94%,平安寿险长期投资收益率假设是5%,中国人寿、太保寿险、新华保险长期投资收益率假设区间类似。当前的保险资金运用收益率平均已经低于长期投资收益率假设,如果继续配置这么多债权类资产,且利率下行,则保险公司无法达成5%的投资收益率假设,需要继续调低假设,影响内含价值。

3、保险公司负债端久期远大于资产端久期

久期是所有现金流加权平均到期时间。保险公司的负债端久期是给保险客户的现金流流出加权平均到期时间,资产端久期是投资资产组合的现金流流入的加权平均到期时间。目前保险公司面临困境是负债端久期远大于资产端久期,保障型产品过去几年的大发展拉长整个行业负债久期至13年,而资产端久期不到6年,资产到期之后保险公司不能把现金流给保险客户,需要再投资,但是利率下行期,到期再投资利率很难和之前投资收益率一样高,存在利差损风险。

(三)高股息产品可以解决保险公司投资端面临的问题

1、高股息产品的高股息率对利率有替代作用,且相对债权类资产还有股价上涨的资本利得收益

IFRS9准则规定:金融资产分为三类——以摊余成本计量的金融资产(AC)、以公允价值计量且其变动计入当期损益的金融资产(FVTPL)、以公允价值计量且其变动计入其他综合收益的金融资产(FVOCI),包含股权和债权类资产。

股权类投资包含金融资产和长期股权投资两类,在财务报表中的科目分别是:交易性金融资产(对应“以公允价值计量且其变动计入当期损益的金融资产”)、其他权益工具(对应“以公允价值计量且其变动计入其他综合收益的金融资产”)、长期股权投资(权益法对应合联营资产、成本法对应控制类资产)。

1)保险公司配置股票的数量比较少的时候只能把投资归类为交易性金融资产,股价波动会计入公允价值变动损益,进而影响净利润,造成公司净利润随股价波动而波动较大。这种情况保险公司不愿意看到。

2)保险公司配置股票的数量到一定比例可以把投资归类为其他权益工具,股价波动影响其他综合收益,不影响净利润,会让保险公司利润波动比较小。

3)如果配置股票数量更高,则是长期股权投资,股价波动不影响净利润,只有处置股票时资本利得计入投资收益影响净利润。

由下图可以看出,选择高股息股票,高分红只有在长期股权投资权益法下不会计入投资收益,在其他三种情况下都会计入投资收益,影响净利润。而如果想要降低股价变动对净利润的影响,最好选择把股票计入“其他权益工具”或者“长期股权投资”。考虑到买入数量问题,“其他权益工具”是保险公司最好的选择,既能稳定在净利润中体现高股息,又能避免股价波动对净利润的影响,选择稳定经营的上市公司购买,股息率对银行利率有替代作用。

2、权益类资产久期长,拉长资产端久期,收窄资产负债的久期缺口

权益类资产因为公司经营理论上是终结于生命周期结束,因此久期远长于债权类资产。在资产端加大配置权益类资产可以拉长久期。银保监会对保险公司投资权益类资产的上限限制是总资产的30%,2020年1月底配置股票和证券类资金2.43万亿,占总资产21.1万亿的11.5%,远不到30%上限。

(四) 港股高股息策略产品是保险资金配置权益类资产攻守兼备的选择

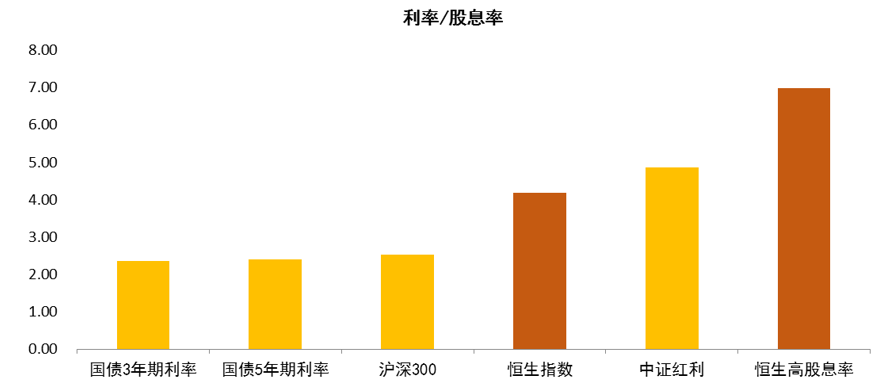

保险资金需要配置收益稳定、兼具相对高的收益的产品,高股息产品是一个很好的配置产品。将高股息产品和固定收益产品进行对比:股息率相当于利率,高股息产品的本金是股票,固定收益产品本金是债券到期归还原始本金。选择高股息产品,可以得到比债权类资产更高的“利率”,还能赚取股价上升带来的“本金”增加。

从下图可以看出,每年回报方面,恒生高股息率、恒生指数、中证红利的股息率都高于国债5年期和3年期利率;本金回报方面,债券到期本金不变,高股息产品中的好公司在此期间一直复利增长,会通过股价上涨带来不错的回报。

(数据来源:Wind数据库)

免责声明:本文登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。