保持简单,只投资最具竞争力的企业

2019-04-02

作者

昝浩,2010年加入开思平台,并于2016年9月起,担任开思港股通优选基金的基金经理。一直在进行港股研究,之前也有投资过A股。迄今为止,从事二级市场股票研究已有十六年之久。

编者按

2019年3月30日,昝浩在开思基金投资人年会上发表了题为“保持简单,只投资最具有竞争力企业”的演讲,现整理成文稿供大家参阅。

本次演讲的内容可以分为三个部分:

01

优选基金的投资方法

对于开思的投资方法,我有一点新的感受,开思(keep simple)实际上有一个保持简单的意思,所以我们的投资方法与开思的精神是一致的,就是保持简单,用最朴素的道理去做投资,这是不会去改变的。价值投资和长期投资,虽然有很多人都会去说,真正去做的人并不是很多。我们只投资在行业里具有竞争优势和在财务数据上有高的投入资本回报的企业,构建一个组合,用大白话说就是“又好又便宜”,而且是考虑较长的周期。

所谓竞争优势,包括护城河、门槛等说的应该是一个同一件事,如果一个企业能产生很多的自由现金,能赚很多的钱,一定是因为它有很强的竞争优势,那么也可以说,高投入资本回报率是竞争优势的外在表现。下一句也是一个大白话“买股票就是买企业”,我相信很多人都很喜欢说,因此就要以企业价值来判断公司是便宜了还是贵了。企业价值一般来说就是股权价值加上净负债,就是说你把这个公司真正买下来要花的代价,这个非常重要。还有一个就是要看长期,根据我自己投资十几年来的体会,当你经历了熊市和牛市后你会感觉到,好运气和差运气拉长了来看其实会慢慢变得没有那么重要。所以说,如果一直按照这个方法做的话我相信,时间越长,优势可以能够更好的体现出来。

再讲一下如何构建一个又好又便宜的组合。首先我们会把每一个要跟踪的股票按照我们的方法去建立一个模板,包括和竞争者的对比模板,去分析竞争格局,比较到底哪个企业是最具有竞争力的。有时候一个行业内最厉害的企业有可能是一家也有可能是几家,比如说100个公司里,会有三家或者两家会特别强势,那么这就是我们要长期跟踪的。这也是我们平时做的最重要的工作。我们会有一个股票池,在其中挑选具有高的投入资本回报和估值匹配都很好的标的。我们一般会选择7-15个,之所以选择7-15个是因为一个基金经理真正可以明白的公司不可能达到几十个或者100个,但是7-15个应该来说是在能力范围之内的,并且能够把机会留给最有优势的企业。行业要分布在三个以上,实际上我们有研究的行业远超过三个以上,所以不会存在我们会去追赶一些热门的企业,我们研究的行业不会同时热门。我们会把我们的投资组合看成一个多元化的公司。我认为把组合看成一家公司是非常吻合开思保持简单的投资方法的。因为当你把组合看成一家公司的时候,很多事情就可以变得很简单了,真正的是保持简单。因为通过这样的方法能够知道组合的资本回报水平是怎样的,估值是怎么样的,现在到底是贵了还是便宜了。也可以知道这个组合大概的长期的回报范围,这与评估单个股票是类似的。如果潜在的回报很好,就可以继续拿着,如果回报不好,就退出去。就这么简单。

如果将优选基金组合看作是一家多元化公司,优选基金去年年底的数据,比如说有11个投资,大概投入了多少,现在的PE是多少,然后这部分钱能够带来的真实的利润是多少,对应到真实的净资产是多少,然后再合并起来。可以知道这个组合真实的利润、真实的净资产是多少,那么就可以得到,ROE和估值。2018年年底的PB是1.15,PE是6.12,整个组合的ROE是18.8%。在“又好又便宜”的范围,所以我们2018年全年都是满仓的。主要基于两点考虑,首先是因为优选基金是自主发行的,对回撤等没有去进行控制,然后因为这些投资人要拿着基金好几年,所以说一年可能没有那么要紧。通过这样的方法,就可以体现什么是“买股票就是买企业”。

02

中国的果实挂的更低

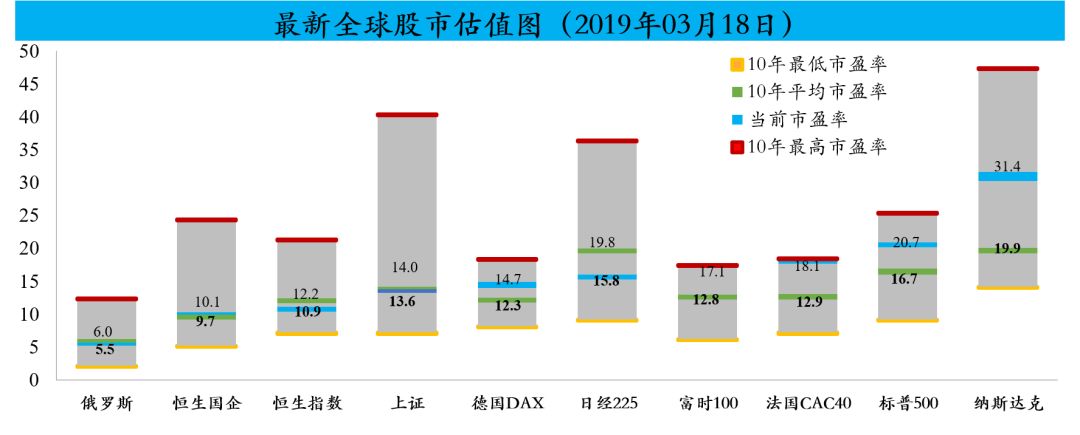

(△图一:图片来源于网络,如有侵权,请联系删除)

黄色的是十年最低估值,绿色的是十年平均,蓝色的是3月18这些市场当年的估值,橙色的是最高的。由图一我们可以看到俄罗斯目前的市盈率是最低的,非常低。俄罗斯我们也不太懂,可能会受政治等影响,反正也不投资俄罗斯市场。可以看到中国目前的市盈率离最高点较远,另外就是当前的市盈率在十年平均市盈率之下,可以看到欧美虽然都没有达到最高点,但是也达到了十年平均市盈率之上。如查理芒格所说,中国的果实垂的比较低,从这图一看下来也的确是比较低的。可以看到,香港的两个市场比上证还要低,所以也如胡总(胡彦如,开思总经理)所说,我们还是要深耕港股。A股也没有原来那么贵,包括沪深300,上证50,虽然上证50比港股稍微贵了一点。因此我们也有配置了一些A股,比如一些在港股市场上找不到的非常优秀的企业,但还是以港股为主。

(△图二:市盈率走势图)

图二是2001年到现在,恒生指数、国企指数的走势,可以看出恒生国企和上证50目前都在不高的位置。最后可以看到,优选基金目前的PB不高,PE低,ROE是远远超过指数的。所以我对未来几年优选基金的持有人想说一下,可能未来几年我们应该不会太差,应该会比之前好一点。

03

投研分享

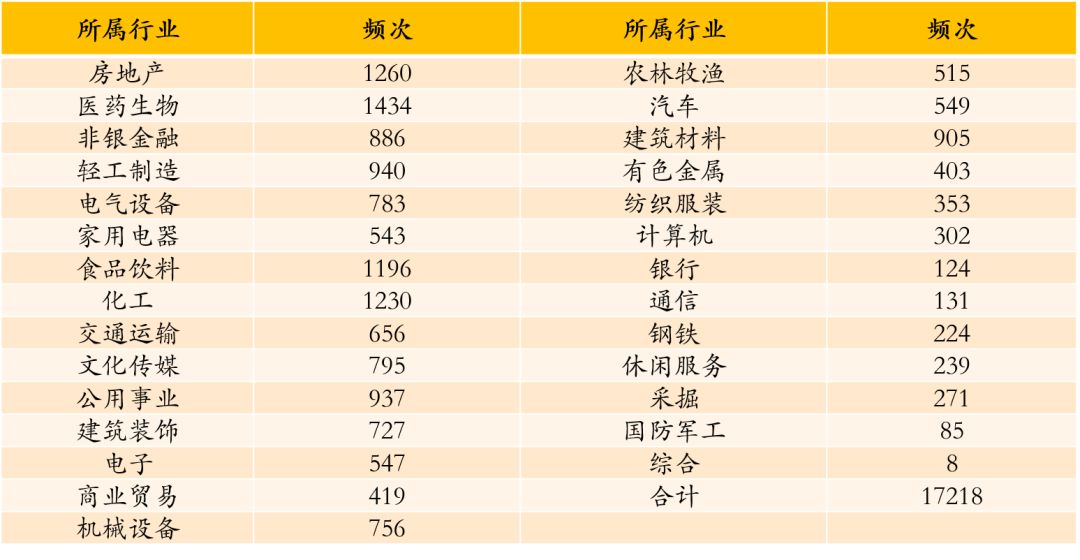

(△图三:统计截止至2019/3/15)

此处挑了一个“集中度”的词,我们公司将CHIOCE终端里面,研究报告标题里提到集中度的频次搜出来,按照不同的行业来排列。从图三可以看到房地产的频次是最高的,生物医药、轻工制造等等也比较高。后面的是国防、通信、银行等需要牌照的公司。从房地产企业现在拿地的情况来看,明显是排名在前面的公司远远超过后面的公司,所以它的集中度有可能还会再提高。医药也是我们一直也有研究的行业,我个人感觉医药的集中采购还会造成集中度的提升。新药申报的门槛也会越拉越高,新药的研发不会像原来那样只要一点点钱。比如像百济神州,一年的50亿的研发费用,在以前是很难想象。还有比如我们以前买过,现在还有一点持仓的汽车,你看汽车的集中度就感觉好像上不去,因为汽车的竞争格局还是挺复杂的,全球七八个大集团,互相之间都打来打去的,并没有谁一枝独秀。国防军工都要有审批,不可能指望这类行业的集中度的提高。下面是通过研报全文进行搜索的结果,和之前差不多。

之所以说“集中度”只想说明,未来整体性的类似十几年前的投资机会可能很少了,陈总(陈京伟,开思董事长)在2018年也有类似的看法,他说未来就是优胜劣汰,龙头公司肯定是越来越强。我们经常在新闻里听到的,中央说市场在资源配置中要发挥决定性作用,市场的决定性作用我理解就是将对竞争的种种限制尽量取消掉,原来是通过限制竞争把好公司和坏公司给隔开了,现在打破这种限制后,好公司的发展速度会越来越快。所以像房地产在反腐以后,土地市场更加透明了,很明显的出现了全国性的、或者跨区域的房企的增长速度越来越快的现象。还有别的行业,比如智能手机、生物制药、网游、轻工制造等市场开放程度高的,不需要很多审批,这些的行业的集中度也正在越来越高。甚至在银行业中也出现了这种现些,分化越来越严重,真实的利润会向最好的企业中集中,比如招行的拨备已经很高了,但是有些还不行,还在提拨备还欠账。中国的银行业一直被认为是同质化的,是不太容易出现这样的情况,但是现在连银行也出现了,最要紧的行业也出现了市场化带来的分化。未来整个中国的增长也许是5%、6%的增长,借用互联网行业喜欢的说法,风没以前那么大了。如果未来还不断投资不是一流的公司,风险会越来越大,不像原来中国的增速很高,你可能投一个二流公司,三流公司也有可能赚钱,全身而退,但是接下来会越来越难。所以未来我们只投资最具有竞争优势和高资本回报的企业,只有这样做,才能获得优秀的投资回报。

最后一句话出自我非常喜欢的一个企业家,碧桂园的杨国强,他说世界会给最具有竞争力的企业开绿灯。我觉得这肯定是对的,当然我们的组合也是,最后谢谢大家!