案例分析:损害股东价值的利润增长

2019-02-18

作者:张裕琪,上海开思基金研究员,写于2019年2月18日

前言

《投资中的数学:利润增长一定创造价值吗》一文总结出来两个结论:

结论一:根据g=i*ROIC,ROIC是利润增长的动力之源(g是利润增长率,i是投资率,表示利润中拿去资本开支的比例,ROIC是投入资本回报率)。由于i通常介于0和100%之间,所以,g通常小于ROIC,也就是说利润增长率很难超过投入资本回报率。如果利润增速大于投入资本回报率率,说明公司已经外部融资:股东增资或者对外借贷。

结论二:如果公司的ROIC小于资本成本WACC,利润增长反而会损害股东价值。这个结论似乎不好理解。通俗易懂地说,如果公司长期ROIC太低,还跑不赢银行存款利率,这个公司还投资干嘛?这里是从全社会的角度来考虑资本配置,公司长期ROIC低于无风险收益率,那么就是低效投资,拉低了全社会资本收益率,所以说是损害价值。举个极端的例子,公司高成本借贷开发新业务,WACC比原来更高,新业务处于投入期ROIC比原来更低,但是利润依然是同比增长。假设WACC是10%,ROIC只有个位数,利润增长越快损害股东价值就越多,因为在ROIC假设不变的情况下,利润要增长往往需要依赖新增投资。因此,公司投入资本回报率必须要有一个最低门槛,或者简单地从从机会成本角度考虑:跑不赢资本成本当然是损害股东价值。

----详见本公众号2018年12月12日的原创文章

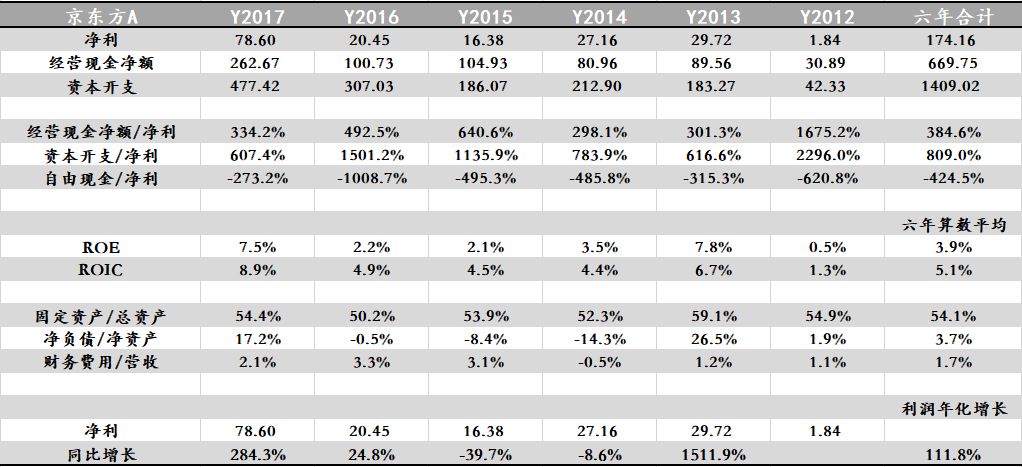

京东方A

所属证监会行业:制造业-计算机、通信和其他电子设备制造业。

京东方ROIC只有个位数,利润增长率保持了惊人的三位数。固定资产占总资产比例巨大达到54%,决定了它的资本开支庞大,远超过当年的净利润,导致产生不了自由现金流。公司处于净负债状态,虽然负债率较低,财务费用率较低,很明显,公司主要通过股东增资和对外借款,才导致个位数的ROIC支撑起高位数的利润增长率。

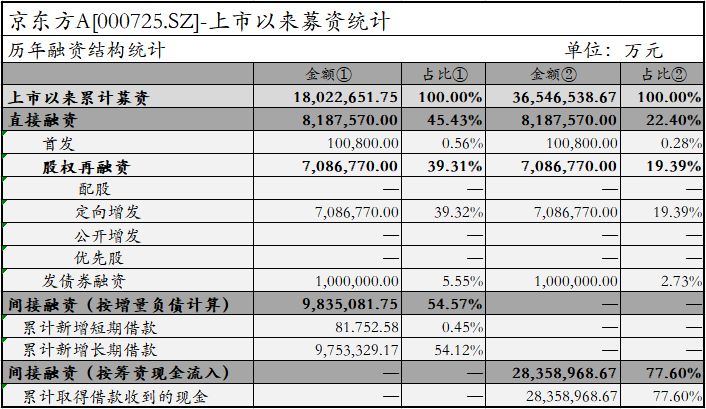

融资情况:上市以来总计融资高达1802亿,其中IPO融资只占0.56%,向股东增发融资占比高达39.3%,债权融资占比60.1%。(股权融资和债权融资并重)

分红情况:上市以来累计现金分红总额154.8亿,不到累计融资额的十分之一。

股价表现:从2001年上市截止于2017年底,股价总体涨幅20.7%,年化涨幅1.1%。

很明显,京东方是一个需要不断吞噬资本的公司,只有不断烧钱才能维持利润的高速增长,使公司产品在竞争中抢占市场份额。可是公司的ROIC只有个位数,投入的巨额资本产生的收益实在太低,二级市场的股价表现也让股东不能受益,因此这是一个典型的毁灭价值的公司。当然毁灭的是公司股东的价值,可是对消费者来说却是产生了价值。由于公司生产的显示屏打破了LG、三星面板的高价垄断,产品供给增多,导致显示屏价格大幅下降,消费者却是实实在在得到了好处。公司股东是活雷锋,投入得不到合理收益,为啥还继续巨额投入?

股东情况:第一大股东是北京国有资本经营管理中心,持股比例11.68%,实控人是北京电子控股有限责任公司,同时,北京国有资本经营管理中心持有北京电子控股有限责任公司100%的股权。原来是国家意志在背后支撑。为国家安全战略,烧多少钱都是值得的。有的行业即使烧再多钱的也不一定能做得出来,例如芯片设计制造行业。京东方烧了那么多钱,液晶电视面板出货量逆袭LG和三星夺取世界第一,这个至少比芯片制造设计行业强。

2

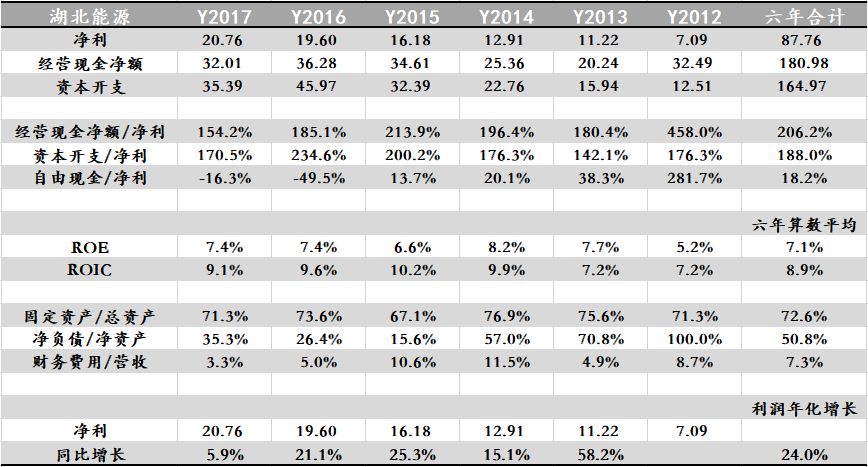

湖北能源

所属证监会行业:电力、热力、燃气及水生产和供应业-电力、热力生产和供应业。

同样的,湖北能源ROIC个位数,利润增长率保持两位数。固定资产占比巨大高达70%,决定了它的资本开支庞大,远超过当年的净利润,导致几乎产生不了自由现金流。公司处于净负债状态,财务费用率高。公司通过对外融资再投入,导致个位数的ROIC支撑起高位数的利润增长率。

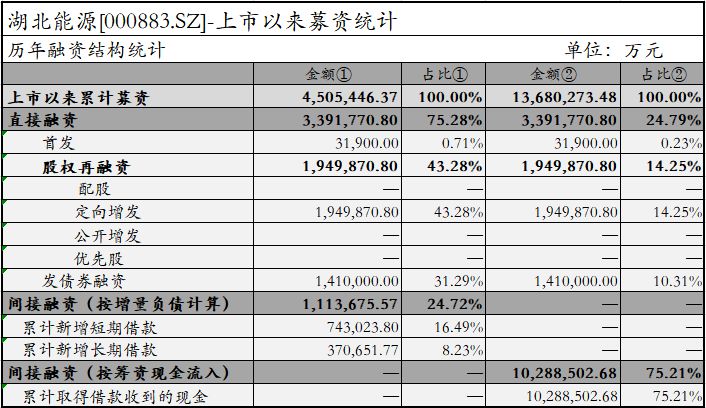

融资情况:累计融资450.5亿元,其中股权融资占比44%,债权融资占比56%。(股权融资和债权融资并重)

分红情况:累计现金分红34.8亿,不到累计融资额的十分之一。

股价表现:上市以来ROIC只有8.1%,上市以来年化利润增长率19.7%,截止到2017年底,湖北能源股价年化增长率2.6%。

股东情况:第一大股东是湖北省宏泰国有资本投资运营集团有限公司,持股比例27.68%。实际控制人是财大气粗的国务院国有资产监督管理委员会。这样就很容易理解了:公司是电力行业,属于公共事业行业,一方面公司需要巨额资本投入,另一方面电力价格受到政府管制,公司并不以股东利益最大化为追求,公司存在的最大目的是为了满足民生基本的能源需求。一提到电力行业,就容易想到垄断,事实上完全垄断的行业必须又受制于监管层的价格管制,股东最终只能获取一个平均甚至偏低的报酬率。由于无处不在的自由市场竞争或者政府有形之手的存在,商业的世界并没有所谓的绝对垄断护城河。

3

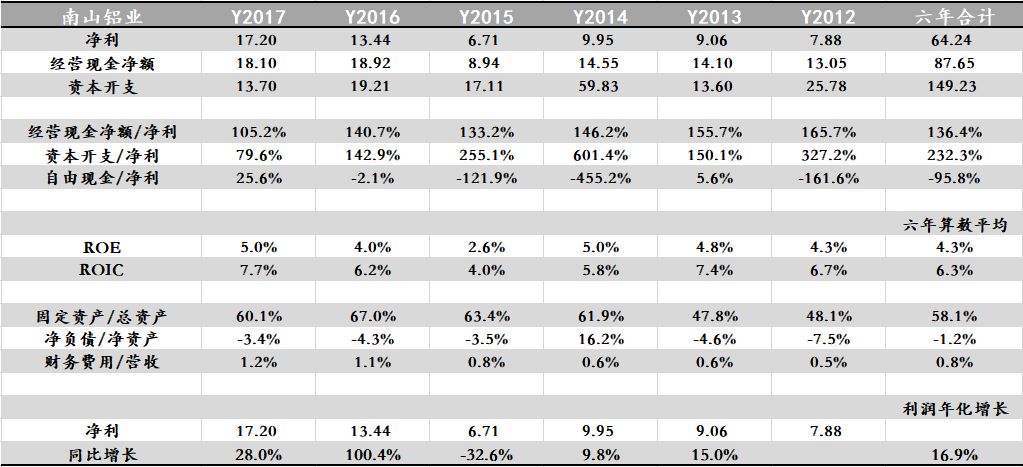

南山铝业

所属证监会行业:制造业-有色金属冶炼和压延加工业。

同样的,公司固定资产占总资产的比例巨大达到60%,公司现金较多,目前处于净现金状态,财务费用较低,公司每过几年就向股东增发巨额融资。

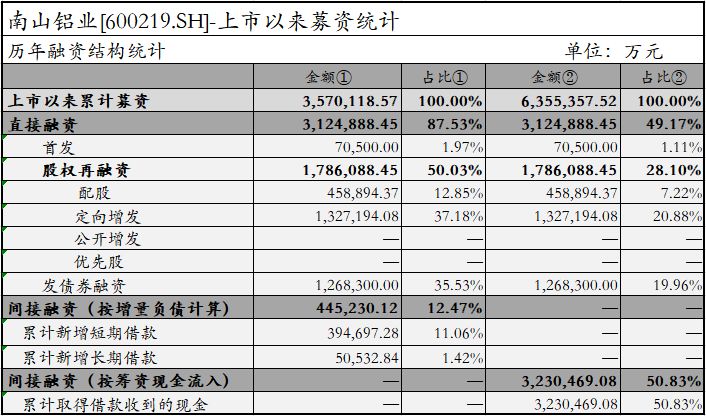

融资情况:累计融资357亿元,其中股权融资52%,债权融资48%。(股权融资和债权融资并重)

分红情况:累计现金分红32.2亿元,不及累计融资的10%。

股价情况:上市以来平均ROIC只有7.4%,上市以来年化净利润增长率17.1%,截止到2017年底,股价年化增长率只有3.9%。

股东情况:第一大股东是南山集团有限公司,持股比例23.57%。实际控制人是南山村村民委员会。

4

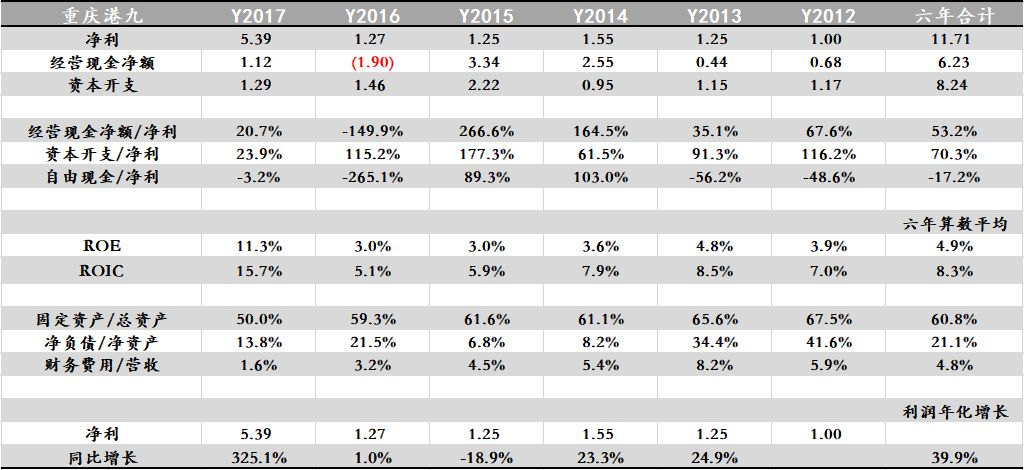

重庆港九

所属证监会行业:水上运输业。

同样的,重庆港九报表固定资产占比高,净负债率高,财务费用不低。

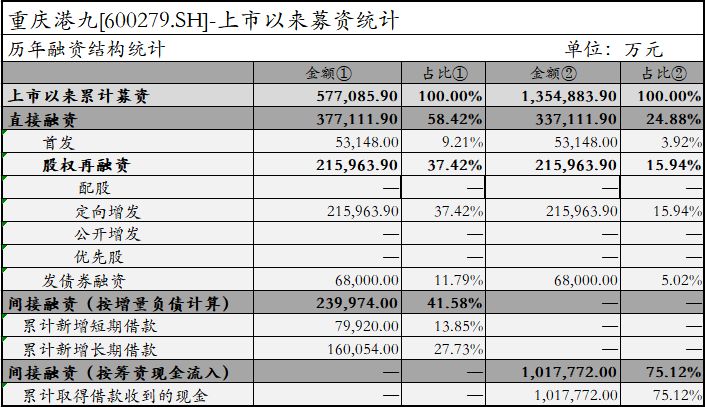

融资情况:累计融资57.7亿元,其中股权融资占比46.6%,债权融资占比53.4%。(股权融资和债权融资并重)

分红情况:累计现金分红5亿元,不及累计融资的十分之一。

股价情况:上市以来平均ROIC只有6.9%,上市以来年化净利润增长率15.3%,截止到2017年底,股价年化增长率只有0.9%。

股东情况:第一大股东是重庆港务物流集团有限公司,持股比例37.66%。实际控制人是重庆两江新区管理委员会。

5

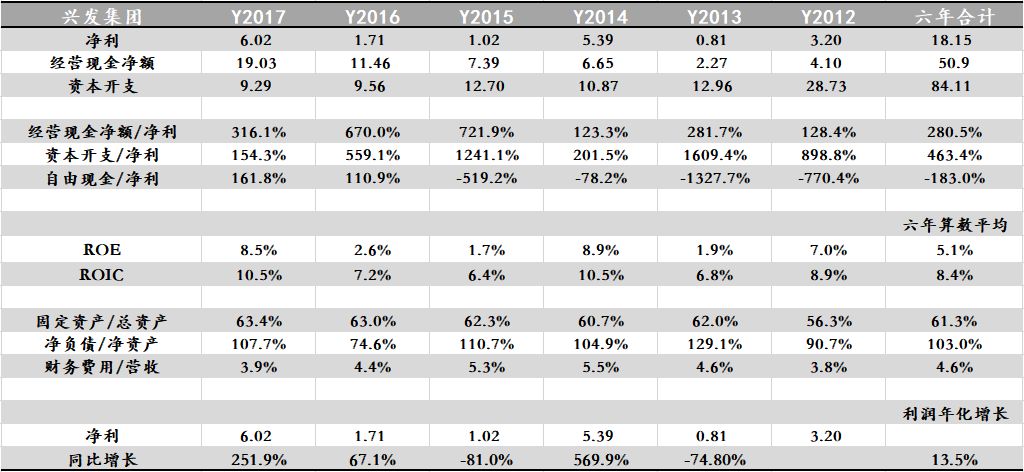

兴发集团

所属证监会行业:化学原料及化学制品制造业。

同样的,公司ROIC个位数,利润增长率保持两位数。固定资产占比巨大决定了它的资本开支庞大,远超过当年的净利润,导致几乎产生不了自由现金流。公司净负债率超过100%(由于债券融资多),财务费用率高达到4%。

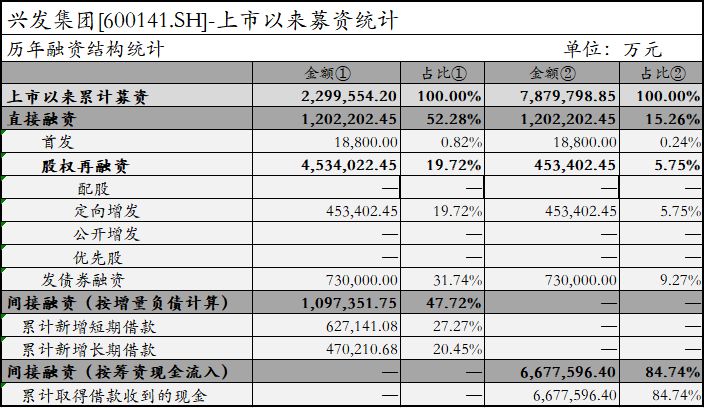

融资情况:累计融资230亿元,其中股权融资占比20.5%,债权融资占比79.5%。(债权融资为主)

分红情况:累计现金分红8.6亿,不足累计融资的十分之一。

股价表现:上市以来平均ROIC只有8.6%,上市以来年化净利润增长率19%,截止到2017年底,股价年化增长率只有7.7%。

股东情况:第一大股东是宜昌兴发集团有限责任公司,持股比例为22.05%,实际控制人是兴山县国有资产管理局。

6

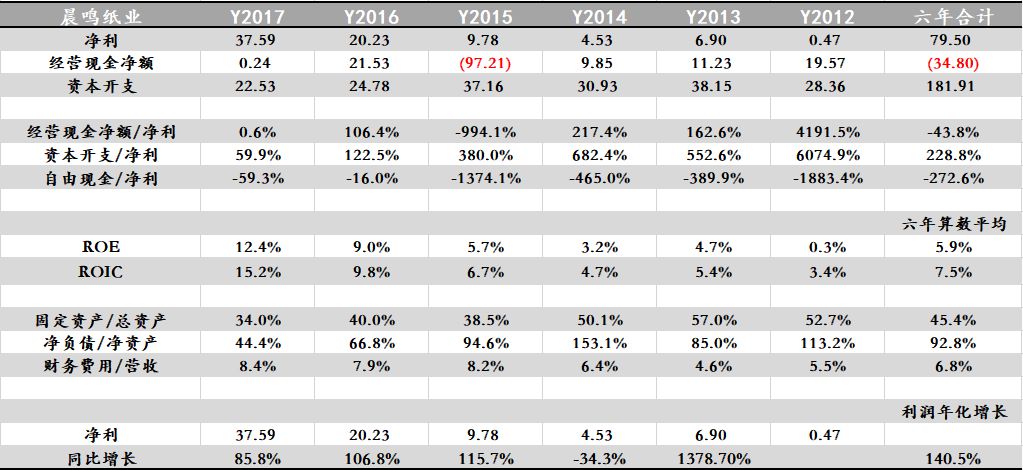

晨鸣纸业

证监会所属行业:制造业-造纸及纸制品业。

资本开支巨大,远超过净利润。净负债率非常高(由于债权融资多),财务费用也非常高。

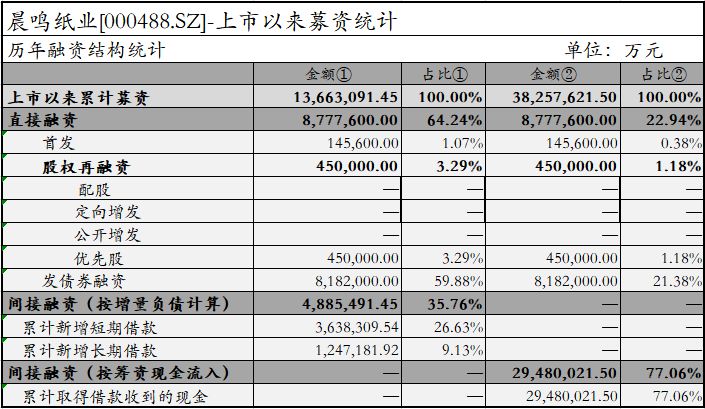

融资情况:累计融资高达1366亿元,其中股权融资占比4.4%,债权融资占比95.6%。(债权融资为主)

分红情况:累计现金分红63亿元,不及累计融资的十分之一。

股价情况:上市以来平均ROIC只有9.1%,上市以来年化净利润增长率15.3%,截止到2017年底,股价年化增长率只有8.8%

股东情况:公司实控人是地方国资委。第一大股东是晨鸣控股有限公司,持股比例15.17%,实际控制人是寿光市国有资产监督管理办公室。

7

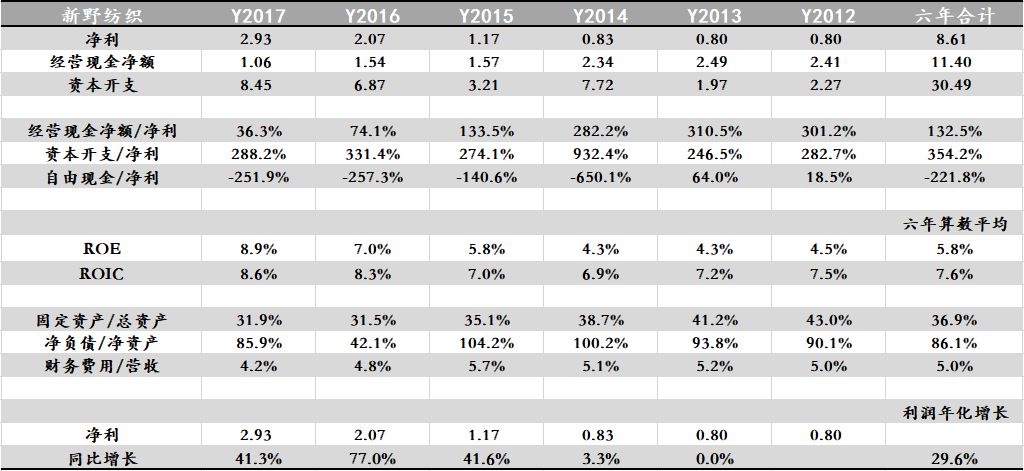

新野纺织

证监会所属行业:制造业-纺织业。

新野纺织的报表结构跟以上的公司一样,资本开支巨大,净负债率非常高(债权融资多),财务费用不低。

融资情况:累计融资金额69.3亿元,其中股权融资占比24%,债权融资占比76%。(债权融资为主)

分红情况:累计现金分红1.4亿元,不足累计融资额的十分之一,总体分红比例只有8.8%。

股价情况:上市以来平均ROIC只有8.3%,上市以来年化净利润增长率16%,截止到2017年底,股价年化增长率只有6.7%。

股东情况:实际控制人是地方财政局。第一大股东是新野县财政局,持股比例27.3%。实际控制人为地方财政局。

8

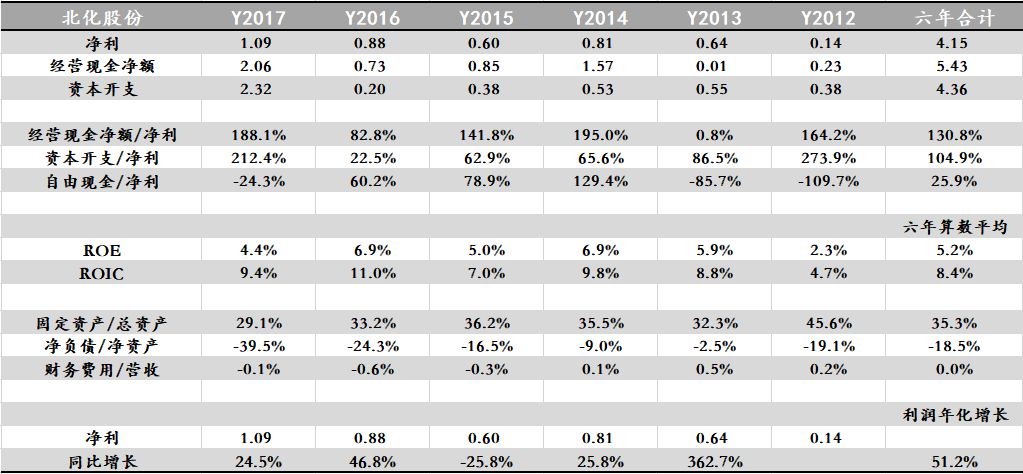

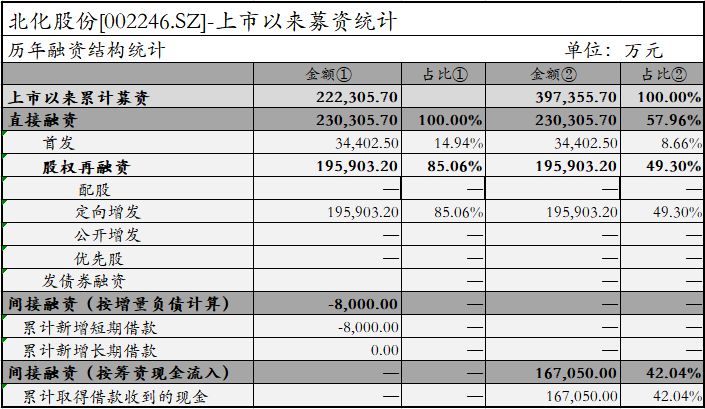

北化股份

所属证监会行业:制造业-化学原料及化学制品制造业。

公司处于净现状态(由于只有股权融资,没有债权融资),财务费用为负数,资本开支巨大。

融资情况:累计融资金额22亿元,股权融资占比100%。(股权融资为主)

分红情况:累计现金分红1.7亿元,不及融资金额的十分之一。

股价情况:上市以来平均ROIC只有9.9%,上市以来年化净利润增长率16.4%,截止到2017年底,股价年化增长率只有5.8%。

股东情况:第一大股东是山西新华防护器材有限责任公司,持股比例18.06%,实际控制人是中国兵器工业集团有限责任公司。

以上8个公司融资和分红以及股价情况总结:(单位:亿元)

(说明:总市值:截止到2019-02-14,所有者权益:截止到2018年三季度末,股价年化涨幅:自上市以来到2017年底的股价年化收益率(已经考虑分红再投入)。)

从上表看出,晨鸣纸业股权融资占累计融资比例最低只有4.4%,晨鸣纸业累计股权融资对于净资产和市值的占比最低,分别只有23%和39%左右。其他7个公司股权融资比例在20%~100%之间,这7个公司累计股权融资金额/净资产的比例在47%~87%,说明净资产的增加约一半以上是由股权融资而来。这7个公司累计股权融资金额/总市值的比例在54%~96%之间,说明市值的增长至少一半以上是由于股权融资而来。以上8个公司累计现金分红/累计融资只有4.2%,严重消耗现金而对股东的分红回馈非常低。以上8个公司自上市以来股价年化收益率的算术平均值只有4.7%,换句话说,如果在上市之时买入一篮子上述8个股票,作为股东的收益率很可能跑不赢银行存款利息收益率。(以上观点仅供参考)

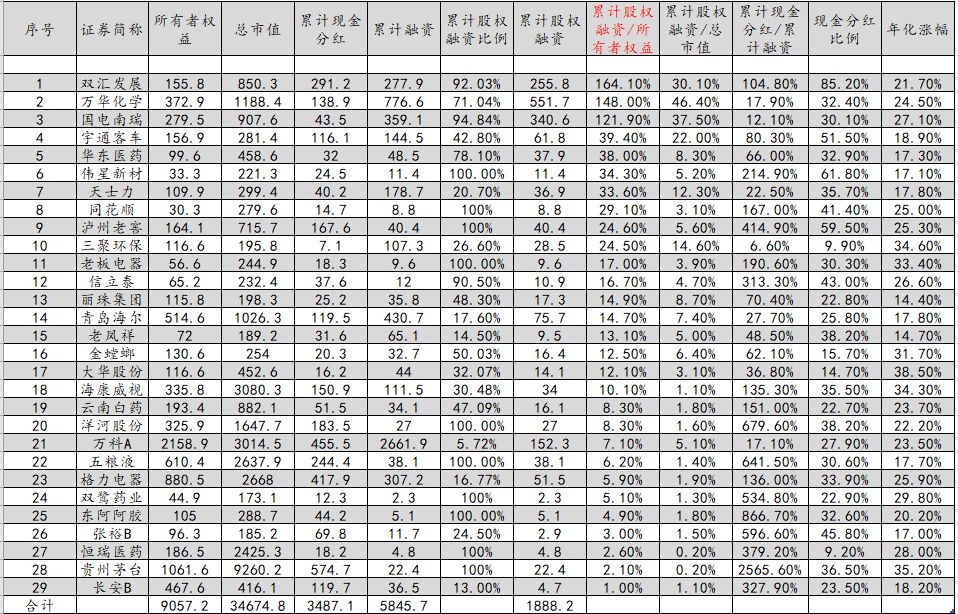

另外,《投资中的数学》一文中筛选出29个高ROIC的样本公司。他们的融资和分红以及股价情况如下:(单位:亿元)

(说明:总市值:截止到2019-02-14,所有者权益:截止到2018年三季度末,股价年化涨幅:自上市以来到2017年底的股价年化收益率(已经考虑分红再投入)。)

从上表看出,29个公司累计股权融资/所有者权益为20.8%,说明公司净资产主要靠盈利推动而不是股权融资。29个公司累计股权融资/总市值为5.4%,说明公司市值增长主要靠盈利推动而不是靠股权融资。29个公司累计现金分红/累计融资为59.7%,说明公司不仅仅是上市圈钱,而通过高分红回馈了股东。29个公司股价年化涨幅算术平均值为24.2%。很明显,以上29个高ROIC的公司和8个低ROIC公司在以上关键指标上几乎形成鲜明对比。

总结:个位数的ROIC支撑净利润高位数增长,往往是由于公司巨额对外融资再投入(股东增资或对外借款)。如果资本来源是对外借款为主,那么有息负债多,财务费用高;如果资本来源是股东增发为主,可能账上现金会比有息负债多,处于净现金状态,财务费用会表现为负数。无论怎么样,以上提到的这些公司资产负债表结构总有一些共同的特征:固定资产占比高,资本开支巨大,超过公司的净利润。从行业分布来看,这些公司大多数是处于经济上游的产业。从股权结构来看,这些公司的实际控制人是国有行政单位为主,大股东不是追求股东利益最大化,而是有其他目的:或者是贯彻国家产业战略意图,或者是为民生提供基本的公共服务。表面上看,巨额投资是一个巨大门槛,把私人投资挡在门外,这些国有背景的公司组织往往是垄断行业的巨头,可是事实上,完全垄断的行业又必须受制于监管层的价格管制,股东最终只能获取一个平均甚至偏低的报酬率。

从民生和国安角度来衡量,这些不惜血本巨额投资,而不求回报的公司都是伟大的组织,他们背后的大股东是伟大的股东。然而,作为二级市场上的投资者,最好的策略或许是对他们敬而远之。

声明及风险揭示:本文章图片素材来源于网络,如有侵权,请联系公众号进行删除;本文仅代表作者个人观点,不构成投资建议;本文提到的股票仅用于举例探讨,不构成投资建议;如转载使用,请注明来源及作者、保留标题原题以及文章内容完整性,并自负版权等法律责任!