合理投资目标的设定及心理建设—— 收益率目标

杨典 孙艳 2021-06-18

收益率目标,当然指的是长期收益率,而不是短期。短期收益率不能预示长期,后文对此将会进一步讨论。

长期,通常指10年以上。长期收益率目标当然是首要目标。我们先看看证券市场上比较有代表性的一些长期投资收益率情况。

1、投资大师们的长期收益率

这里收集了一些证券史上最著名的投资大师们的收益率情况。价值投资之父、《证券分析》作者、巴菲特等投资大师的老师格雷厄姆,30年年化复合收益约20%;巴菲特,世界价值投资超级偶像,55年年化复合收益率约20%;沃尔特·施洛斯,巴菲特的同门师兄(均师从格雷厄姆),47年年化复合收益率费前约20%(费后约15.3%);彼得·林奇,著名基金经理、成长股投资大师,13年年化复合收益率约29%(同期巴菲特的年化复合收益率与此相当);著名基金经理朱利安·罗伯逊,20年年化复合收益率约25%;戴维斯家族,47年年化复合收益率约23%;约翰·聂夫,著名基金经理、低市盈率投资大师,31年年化收益率13.8%;爱德华·索普,量化对冲投资教父、市场中性策略开创人、第一个通过算牌战胜赌场的人,20年年化复合收益率19.1%……

看起来,长期年化复合收益率13%以上,已经可以跻身世界投资大师之列了,长期年化复合收益率达到20%已经是世界顶级投资大师的水平。然而在现实情况下,在相当多数普通投资者心目中,20%也许只是微不足道的收益率!

股票和股票基金是长期回报最高的大类资产。

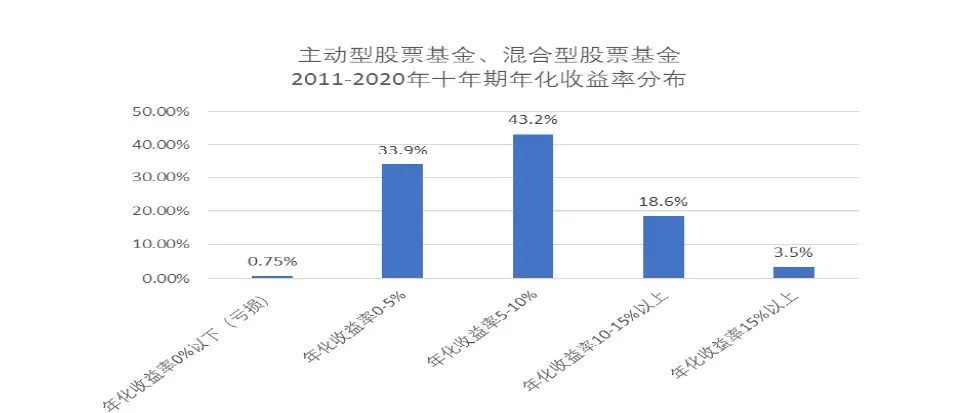

统计全部共398只2011年之前成立的主动型股票型和偏股混合型基金在2011-2020年十年的长期年化收益率,其分布如下图所示:

由此看来,投资于股票和偏股混合型基金的长期年化复合收益率,设定在10%以上已经是比较有挑战的目标了,最高目标也就只能定位在20%左右。如果投资者想要获取更高的收益率怎么办呢?或许,自己做个超级基金经理,买入持有超级大牛股,会不会是可行方向之一?让我们看看超级大牛股的长期年化复合收益率。

3、超级大牛股的长期收益率

基本面推动的超级大牛股应当是所有资产类别里长周期内回报率最高的资产,因为超级大牛股在很长时期内给经济社会提供了最有竞争力的产品和服务。

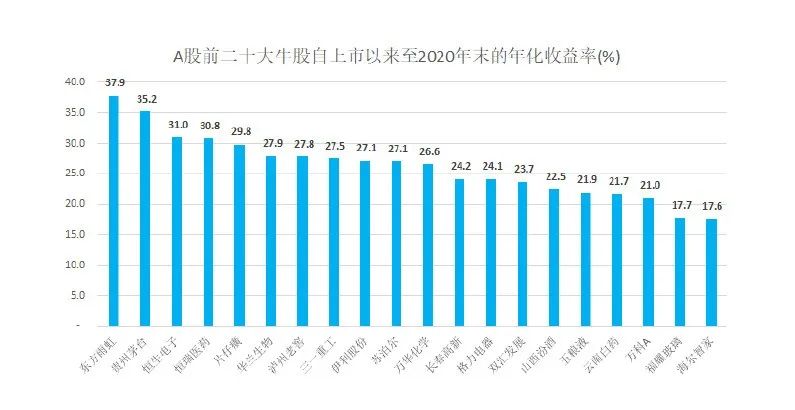

超级大牛股的长期复合收益率是什么情况呢?先看A股的情况。以全部A股上市公司上市首日价为买入价持有至2020年底,前二十大牛股(剔除了异常情况的几只重组股)的长期年化复合收益率情况如下:

上表显示,只要长期年化复合收益率达到“区区”18%左右,就可以进入A股前二十大超级大牛股行列;A股历史上前二十大超级大牛股的年化复合收益率的中位数大约是27%、算术平均值是26%、最高值是37.87%。投资者再有自信,不能假定自己的投资组合全部股票都成为A股前二十大牛股吧!

那么海外市场的情况怎么样呢?简单起见,我们来看看最近几十年最著名、差不多也是收益率最高的几家超级成长公司FAAMG——FACEBOOK脸谱公司、APPLE苹果公司、 AMAZON亚马逊公司、MICROSOFT微软公司、GOOGLE谷歌公司,这几家公司自上市首日至2020年末的复合年化收益率如下图所示:

这五家最为著名的高科技高成长公司,长期年化复合收益率算术平均值“不过”25.9%、最高值“不过”36.2%。

上述这些资产,应当可以说是全球范围内最优秀的股票资产了,可以看出证券市场上超过20%的长期年化复合收益率是多么不容易!普通投资者如果一上来就确定长期年化复合收益率超过20%的投资目标,无疑是给自己定下了一个超越正常大多数人极限的目标。

4、还有更高的长期收益率吗?

答案是有,但却是极个别、几乎不可复制。

数学家西蒙斯创办的文艺复兴技术公司旗下的大奖章基金,从1988年至2020年末,复合年化收益率费前约66%(费后约39%,其固定管理费5%、业绩报酬36%),应当是证券史上前无古人的神话般的收益率了,而且这个收益率水平看似仍在继续。大奖章基金使用复杂的计算机程序交易数千只证券,外人无从知道其交易获利原理。有意思的是,创造业绩神话的大奖章基金只对文艺复兴公司内部员工开放,而同为文艺复兴公司旗下的对外开放的” 文艺复兴机构股票基金(Renaissance InstitutionalEquity Fund)、文艺复兴机构多元化阿尔法基金(Renaissance InstitutionalDiversified Alpha fund)”及“文艺复兴机构多元化全球股票基金(RenaissanceInstitutional Diversified Global Equities fund)”历史业绩表现却极为一般。例如,2020年上述三家基金都产生大幅亏损并因此遭遇巨幅赎回,2020年上述三只基金亏损幅度分别为22.62%、33%,30%,但同期大奖章基金的收益率高达76%。

可以合理推论,大奖章基金神话般的盈利能力也许只能在有限的资金范围内实现,创造神话的文艺复兴公司团队至少在接近传统股票投资方面很难复制他们自己在大奖章基金上的成功投资策略,否则很难解释其除了大奖章基金以外的其他基金的平淡表现。因为,如果大奖章基金的投资策略可以被无限、简单复制,文艺复兴科技公司有什么理由不采用与大奖章基金相同的投资策略呢?

另外,大奖章基金的团队以一流科学家为主,其“壁虎式”投资策略和盈利原理也明显区别于传统意义上的股票价值/成长投资。特别是,大奖章基金的收益率在整个证券市场上并没有代表性,市场上并未看到有其他机构、基金能够实现长期超越20%至30%区间的年化复合收益率的例子。普通投资者更是大不可必将自己的证券投资目标设定在30%这样的顶级大师的高位水平。

5、加杠杆可不可以提高长期收益率

由前面“中国公募基金的长期收益率”部分可以看出,过去10年中国股票型和偏股型证券投资基金的长期年化收益率超过10%的虽然占比不是很大(占全部偏股和股票型基金总数的22.1%),但绝对数量也不少(共有88只),聪明投资者选中并长期持有这88只基金中的某一两只还是有相当可能性的。如果预期长期年化收益率10%,加杠杆不就可以将收益率放大了吗?例如,对于10%的年化复合收益率,加一倍杠杆,就可以将年化复合收益率提高到了20%,就可以稳稳进入世界顶级投资大师之列,岂不美哉?

可惜世上没有这样的好事。长期杠杆很难说能带来长期超额收益;长期高杠杆的结局大部分是最后一无所有。原因是,证券市场上,股票、基金发生接近甚至超过50%的最大回撤是常态,在高杠杆状态下,一次猝不及防的大回撤就可能使投资者爆仓,使得以前长期积累的收益清零;此外,杠杆会加大投资者错误决策的次数,使得长期收益率因为错误决策增多而受到负面影响,因为杠杆使人紧张,不利波动发生时甚至夜不能寐,贪婪和恐惧是人的天性,在情绪焦虑尤其是恐惧情绪之下,投资者更难做出理性判断,而通常情绪最焦虑之时,正是市场波动最大之时,正是需要投资者最理性决策之时。另外,杠杆往往有财务成本,长期使用杠杆的财务成本可能会显著削弱长期收益率。

因此加杠杆不是提高长期收益率的助推器,而往往是财富毁灭机。

6、阶段收益率的非均匀分布及投资者在不同市场阶段投资目标的漂移

基金市场销售渠道的常见营销方法之一是宣传优秀短期收益率、优秀年度收益率。销售人员当然是在使用最能打动最大量客户的宣传推广方式,而聪明投资者可以自行做出理性判断,以减少被误导的机率。实际上,证券投资业绩当然不能将短期收益率简单年化推导年度收益率,亦不能将年度收益率简单推导长期年化复合收益率。因为收益率的时间无论在交易日尺度、还是在年度尺度上来看,都不是均匀分布。

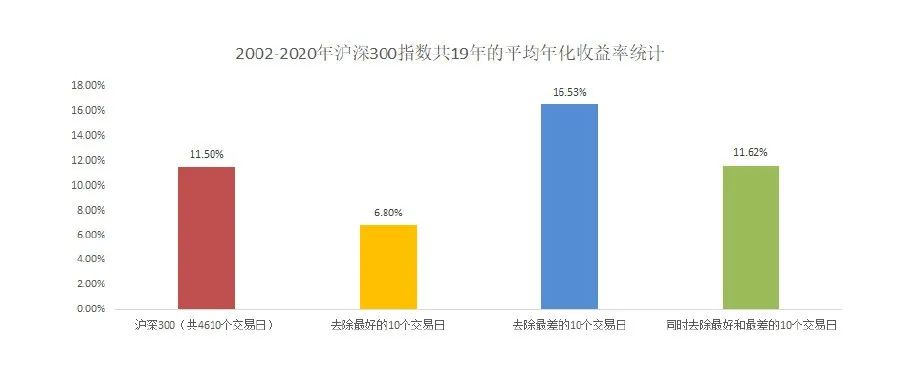

例如对整个A股市场,过去整整20年,沪深300指数涨幅最高的10个交易日将会贡献接近59%左右的收益率,假如错过这涨幅最高的10个交易日,则沪深300指数年复合收益率将从11.5%下降到6.8%。因此我们可以说少数交易日贡献了大部分收益率。

指数收益率的年度非均匀分布就更为直观,不言自明。

这里谈点题外话:上述数据有不少机构使用来证明长期持有的重要性,理由是如果错过少数指数收益率最高的交易日就错过了大部分历史涨幅,“打雷的时候你必须在场”。但实际上这个逻辑不太站得住脚,因为对于择时投资者,择时可能错过收益率最高的那些交易日,但也有机会躲过跌幅最大的若干交易日。如果投资者能成功躲过“打雷的”那几天,也就是说跌幅最大那几天,则累计收益率会显著提升。还是以沪深300为例,如果去除收益率最差(下跌最多)的十个交易日,则过去20年指数年复合收益率将从11.5%上升到16.53%。如果同时错过指数涨幅最高和跌幅最多的十个交易日,则沪深300指数的年复合收益率几乎没什么变动。下图可以更直观:

当然笔者这里并不是说赞成频繁择时,只是对市场流行观点的一点点事实补充。该不该择时、能不能择时、要不要长期持有等,本文篇幅有限,不作具体讨论。

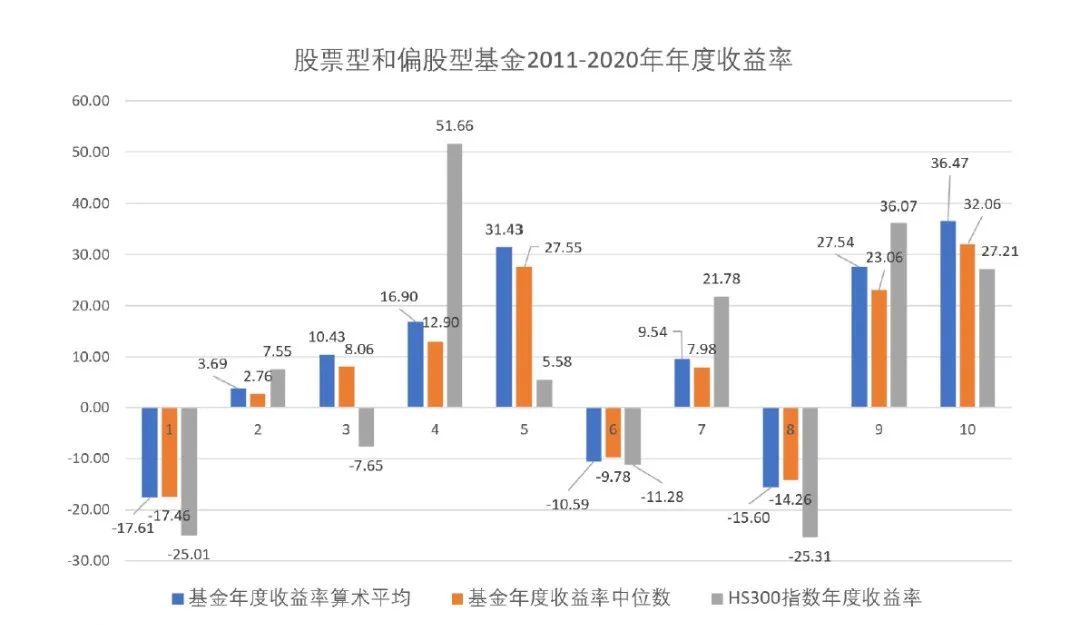

中国公募主动股票型和偏股混合型基金的投资收益年度分布情况又是怎样的呢?请看下图:

上图可见,全部公募主动股票型和偏股混合型基金,中位数收益率与算术平均收益率基本相当。以算术平均收益率来看,基金收益率年度分布非常不均匀,2015年、2019年、2020年这三个年度是基金收益率大年,而其他年度收益率表现都比较平淡,其中过去十年中有三个年度产生了亏损。

年度收益率分布的不均匀,意味着投资者需要放低预期,不要简单将短期收益率常态化、长期化。从公募基金的实际销售情况来看,普通基民的基金购买行为是在股票市场和整体基金大涨相当一段时间之后才爆发式集中申购,往往就会买在一个阶段性的相对高位,然后较长时间承受回撤的烦恼。

由于2019年、2020年公募基金算术平均收益率分别取得27.54%、36.47%,假定未来10%左右是股票型和偏股型基金的长期年化复合收益率的话,进入2021年,整体意义上讲,确实投资者是应当考虑开始降低对中短期基金收益率的预期了。当然,也不排除会有少数优秀基金或投资风格正好适合的基金,可能会在接下来继续创造良好收益。

对于股票和基金的收益率非均匀分布特点,投资者能做的只能是淡化短期目标、强化长期目标,在市场热度低迷时保持长期信心,而在市场情绪高涨时保留一分清醒。

在现实市场环境里,相当多普通投资者的投资目标是漂移不定的。牛市里可能一年50%还不满足,而熊市里还希望能取得绝对收益。天下哪里有这么好的事呢?除了连自己都不能扩展复制自己的大奖章基金(该基金只有1989年单年度费后收益率为-4%、费前为正,其余30余年年度收益率全部为正),历史上没有任何人能做到这样的阶段收益率分布。投资目标的漂移,本质上是贪婪心理的无节制放大。投资者可能需要先正视自己是人不是神的现实,然后再来探讨自己是正常人、普通人还是超人。

免责声明:文中内容图片均来源于网络,如有版权问题请联系删除!本文登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。