由净利率和净资产周转率判定四种商业模式

2020-08-03

深耕港股·价值投资·长期回报

作者:张裕琪 、上海开思

我们可通过数学模型推导得到:对于低毛利率的公司,由于成本占营收比例比较大,成本增速只要稍微有一点提高,都会以扩大倍数的程度,对毛利增速产生极大负面影响,导致毛利增速远低于营收增速。

企业的竞争策略,无非是成本领先,或者差异化。那么企业竞争策略的选择,究竟是成本领先,还是差异化?或者即使是同时两者策略兼有,那么究竟应该侧重哪一种?其中的决策因素是什么?

我们知道毛利率在其中扮演重要角色:公司业务的毛利率越低,业绩对营业成本的变动就越敏感:低毛利率公司应该把控制营业成本当做一个重要事项。而高毛利率公司应该更多考虑的是打造让消费者心甘情愿支付高价格的差异化品牌。

因此,可通过行业毛利率来判断企业竞争策略的选择。营收代表了公司的业务量和价格情况,从营收到毛利再到净利,其实就是同行业中不同公司的相同业务相互竞争的结果,因此单单是看毛利率或净利率是可以判断企业竞争情况。那么单单看净利率的高低,是否可以判断公司的好坏?这里的公司好坏,是指从股东的角度也就是从投资者的角度来衡量。

企业的经营模式包括了投入和产出两部分,净利润,只是反映了产出部分。如果净利率很高,但是股东投入也很大,对股东来说,就不一定是好事,从投资者角度来看,这样的公司就不一定是好公司。

如果净利率很低,但是股东投入也非常低,反而股东投入回报率很高,从投资者角度来看,这样的公司就是好公司。

因此,判断公司的好坏,净利率是比较片面的一个指标。

净利率是一个片面的指标,并不是说净利率对判断公司好坏就没有作用。其实,只要把净利率跟净资产周转率(不是总资产周转率)结合起来看,就能大概判断公司的好坏。

一、净利率高低和净资产占营收比例(也就是净资产周转率的倒数)高低结合产生四种商业模式

净利率结合净资产周转率:净利率*净资产周转率=ROE

净利率结合总资产周转率:净利率*总资产周转率=ROA

净利率结合总资产周转率和权益乘数:净利率*总资产周转率*权益乘数=ROE

在杜邦分析法中,ROE被拆开三部分这样反而不容易被理解。ROE拆为净资产周转率和净利率两部分,这样容易理解。净利率的高低与净资产周转率的高低产生了四种模式:

模式一:净利率高,同时净资产周转率高,也就是投入净资产低,这样的生意最好,例如贵州茅台,涪陵榨菜。

模式二:净利率高,同时净资产周转率低,也就是投入净资产高,这样的模式也不错,例如上海机场,台积电。

模式三:净利率低,但是净资产周转率高,也就是投入净资产低,这样的模式也可能不错,例如韵达,中通,沃尔玛,双汇发展。

模式四:净利率低,但是净资产周转率低,也就是投入净资产高,这样的模式不好,例如航空公司。

把以上四种模式按照优劣顺序排名:模式一最好,模式二与模式三次之,模式四最差。

模式二和模式三谁好谁坏?不能一概而论。

模式二是高产出,同时伴随高投入,高投入形成重资产模式,重资产不一定就是坏事,反而是行业的一个高准入门槛,代表一种护城河。例如上海机场和台积电。

模式三是低产出,同时伴随低投入,低产出可能意味着低价格高周转,背后是由于企业比行业更低的成本,是一种成本领先的优势,在没有太多差异化的行业中,龙头企业维持低价格把其他对手压得死死的,意味着一种巨大的成本领先优势。例如沃尔玛、双汇发展、中通快递、韵达股份。

二、投入资本决定净资产水平

问题来了:投入的净资产由什么决定?由投入资本决定,也就是固定资产+净运营资本,净资产应该约等于投入资本。净资产太多(多出来部分就是现金),现金利用效率低,拉低股本回报率;净资产太少,就不足以支撑公司生产运营,企业通过高额负债,产生高额利息支出,同时增加企业风险程度。

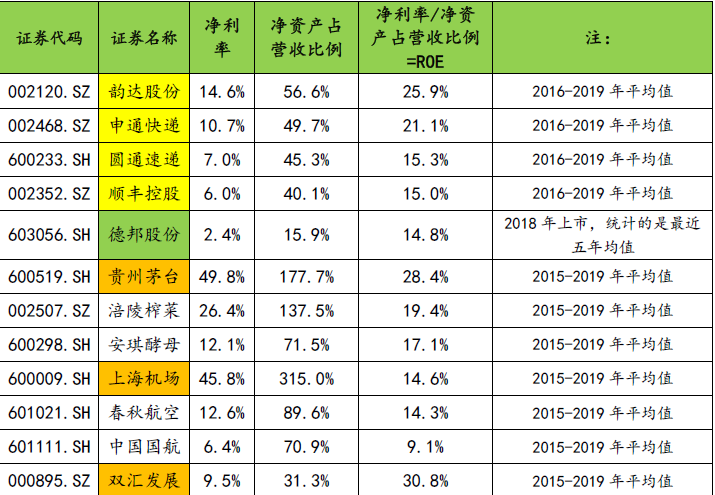

三、几个A股公司的净利率和净资产占营收比例的实证数据研究

(二通一达、顺丰在2016年借壳上市,德邦在2018年上市,德邦统计了上市前的数据)

从表格统计数据来看,好像上述规律不成立。

按照我先入为主的印象,茅台是高净利率,低净资产。但是目前茅台的净资产还是很大。所以,应该用投入资本代替净资产,也就是ROIC的分母。茅台酒分红空间很大,把钱都分掉,把净资产降下来。

上海机场就明显,净利率很高,但是投入的净资产也很多,所以,最后的ROE并不高。

双汇发展也很明显,净利率很低,但是投入的净资产也非常低,最后的ROE比茅台还高。

其实就是把ROE拆成两部分,这样更容易理解所谓的商业模式。ROE的计算有局限性,主要是分母的净资产相对于投入资本经常偏小和偏大,这时候ROIC更加管用。

总结:把ROE拆为两部分还是挺有意义,比杜邦分析拆成三部分管用。首先看一个公司净利率,然后再看产生这些营收需要投入多少净资产,然后就大概能算出股东的回报率。例如,德邦物流,单看净利率个位数,觉得这个公司很苦逼,但是再看净资产,其实投入非常少,ROE还是挺好看,从股东角度考虑,德邦不算差公司。

延伸:衡量融资环境的指标:净资产相对于投入资本的高低,代表一个国家或地区的融资环境好坏:越高,就越不完善。

在实际运营中,企业的净资产往往高于投入资本,由于需要保留一部分资金,应付可能发生的突发事件。

对于一个企业来说,净资产相对于投入资本越高,就代表企业经营越谨慎,代表企业对经营环境预期越不乐观。

对于一个国家来说,国家内的所有企业的净资产相对于投入资本越高,就代表融资环境越不完善,意味着企业外部融资渠道越艰难。如果企业融资容易,一旦遭遇突发情况,就能及时融到资金,那么企业不需要在账上保留那么多资金。美国企业喜欢分红回购,账上留很少资金,即使是借钱也要回购,企业就靠每年的经营活动现金流生存。

在这种公司文化主导之下,在经济繁荣年代企业活得比较安全滋润,股东的利益也实现了最大化。即使一旦遇到突发情况,依赖于完善的融资环境,融资利率低,企业容易融到资金,也不至于那么容易破产倒闭。

免责声明:本文登载于此仅出于传递信息之目的。对本文以及其中全部或者部分内容、文字的真实性、完整性、及时性,开思基金不作任何明确或隐含的声明或保证,且不承担信息传递的任何直接或间接责任。相关信息仅供参考,不构成广告、销售要约,或交易任何证券、基金或投资产品的建议。本内容中引用的任何实体、品牌、商品等不代表开思基金的投资实例。